À la sortie de la crise du Covid-19, les pouvoirs publics ont engagé une large consultation des acteurs du système de santé français. Cette démarche a conduit, en avril 2021, à la revalorisation des salaires du personnel médical dans le cadre du dispositif dit Ségur de la santé.

Cette revalorisation a notamment concerné les EHPAD privés, pour un montant moyen compris entre 150 et 180 € par mois et par ETP, voire davantage depuis la LFSS 2022.

Si cette hausse des rémunérations a été intégralement compensée par les pouvoirs publics, les modalités de compensation ont toutefois eu pour effet de détériorer certains ratios de rentabilité, en particulier celui de l’EBITDAR sur chiffre d’affaires.

D’après les comptes de résultat observés auprès de plusieurs acteurs nationaux, il apparaît que les compensations publiques des revalorisations SEGUR étaient classées dans une catégorie « chiffre d’affaires SEGUR ».

Considérant le taux de charges salariales en matière d’EHPAD privé, le « chiffre d’affaires SEGUR » représente environ 6% du chiffre d’affaires total.

Bien que ce chiffre d’affaires « SEGUR » constitue une compensation d’une hausse des charges salariales, cette structuration du SEGUR dans le compte de résultat a une incidence mathématique sur le ratio d’EBITDAR/CA.

A titre illustratif, l’incidence de cette réforme figure dans cet exemple anté-SEGUR et Post-SEGUR :

Les charges salariales sont retenues normativement à 50% du CA avant SEGUR.

Le chiffre d’affaires est retenu ici à 1 M€.

Le chiffre d’affaires SEGUR est retenu normativement à 6% du CA total.

Bien que la compensation publique permette aux acteurs de maintenir un niveau d’EBITDAR stable en valeur absolue, le ratio d’EBITDAR/CA diminue mathématiquement d’environ 2%.

D’ailleurs, plus le niveau d’EBITDAR est élevé plus la dégradation du ratio EBITDAR/CA est élevée (>2% pour un EBITDAR de + de 35% du CA), et inversement en ce qui concerne les ratios d’EBITDAR/CA faibles (<1,5% pour un EBITDAR de – de 25% du CA).

Nota bene : Cette situation a été observée chez divers exploitants d’EHPAD mais n’est pas nécessairement généralisée à l’intégralité des comptes de résultat. Le retraitement doit donc être réalisé avec prudence.

In fine, l’augmentation du chiffre d’affaires liée au SEGUR n’a pas amélioré la rentabilité réelle des établissements. Par conséquent, dans le cadre de l’évaluation de la valeur locative des EHPAD– qui repose sur un niveau de rentabilité normatif appliqué à un chiffre d’affaires normatif – il convient d’intégrer cette distorsion comptable induite par la réforme SEGUR

ROBINE Experts immobiliersmet à votre disposition son expertise en matière d’évaluation d’immobilier de santé dans différents contextes.

Le marché des résidences avec services cherche un nouveau souffle. l’occasion d’exposer les enjeux et perspectives d’un secteur hybride tiraillé entre mutation urbaine, promesses fiscales et évolutions sociologiques

Les résidences gérées, qu’elles soient étudiantes, seniors, para-hôtelières ou médicalisées, forment un maillage de plus en plus dense sur le territoire. Ce sont des biens résidentiels offrant des services mutualisés comme la réception, le ménage ou l’accès à des espaces communs avec services associés.

Cette « hybridation » entre logement et hôtellerie s’inscrit dans une logique de réponse à des besoins croissants : vieillissement de la population, mobilité étudiante ou tourisme d’affaires.

Une définition légale floue et des montages à clarifier

La définition juridique de ces structures varie selon les textes issus du code de la construction, du code général des impôts, ou encore de jurisprudences récentes. Ce flou complique leur positionnement sur le marché et crée des écarts dans les conditions de location, de gestion, de revente et de reconversion éventuelle.

Si le montage classique inclut souvent un bail commercial longue durée (9 à 12 ans) signé avec un exploitant unique, celui-ci manque encore de standardisation et ne paraît pas toujours adapté aux modes d’exploitation. En première ligne, les baux initiaux ne prévoient pas toujours les évolutions réglementaires, les travaux de mise aux normes ou la revalorisation des loyers.

Une attractivité fiscale en déclin

Autrefois favori des investisseurs particuliers grâce au régime LMNP (Loueur Meublé Non Professionnel) et au dispositif Censi-Bouvard, ce type d’actif immobilier a vu son attrait fiscal décliner.

La remise en cause de certains avantages, comme la récupération de TVA ou les amortissements, ne favorise pas la mobilisation de l’épargne vers ces produits immobiliers, dotés intrinsèquement d’une rentabilité plus incertaine.

Résidences seniors : entre potentiel et fragilités

Avec plus de 7 millions de Français de plus de 75 ans en 2024, les résidences seniors répondent à un besoin croissant. Elles offrent plus de souplesse que les EHPAD tout en maintenant un cadre de vie qualitatif.

Pourtant, le secteur souffre d’une baisse d’occupation liée à la concurrence accrue, à l’inflation des coûts et à un manque de lisibilité juridique.

Des marché dynamiques mais volatils

Les résidences étudiantes et para-hôtelières, quant à elles, bénéficient encore de taux d’occupation élevés (souvent supérieurs à 90 %) mais font face à une inflation qui limite les marges et repousse certains investisseurs.

La flexibilité de ces produits peut séduire, à condition d’avoir une gestion rigoureuse et une implantation urbaine pertinente.

En conclusion

Le marché des résidences gérées est encore jeune et cherche un second souffle. Si la demande est réelle et structurelle, notamment en zone urbaine dense, l’adéquation entre l’offre de service, le besoin local et la capacité contributive des occupants n’est pas systématiquement garantie. Les baux nécessitent être sécurisés, les méthodes d’évaluation affinées, et les investisseurs davantage accompagnés.

Les résidences gérées se caractérisent désormais par :

Un besoin croissant de logements avec services;

Une fiscalité moins avantageuse qu’auparavant;

Une gestion juridique et locative encore trop hétérogène;

ROBINE Experts immobiliersmet à votre disposition son expertise en matière d’évaluations de résidences gérées : valeurs locatives, valeur vénales de murs ou de fonds, indemnités d’évictions.

Critères de déplafonnement du loyer en révision triennale

La Cour d’appel rappelle les critères que doit revêtir la modification des facteurs locaux de commercialité pour ouvrir droit au déplafonnement du loyer en révision triennale du bail commercial – article L.145-38.

Décision

La Cour d’appel indique que cette modification des facteurs locaux de commercialité doit :

Être matérielle, c’est-à-dire présenter un intérêt concret pour le commerce sous étude,

Avoir un lien de cause à effet direct vis-à-vis de la variation de plus de10% de la valeur locative,

Être sur venue ET avoir produit effet entre la date de dernière fixation du loyer et celle de la demande en révision.

CA AIX-EN-PROVENCE, 15 DÉCEMBRE 2022, N°20/00572

Rappel clair des conditions du déplafonnement en révision triennale de l’article L.145-38 du Code de commerce.

Champ de compétences du juge des loyers commerciaux/de la Cour d’Appel

Le Juge des loyers commerciaux ou de la Cour d’appel n’a pas compétence pour se prononcer sur le lissage de la hausse du loyer déplafonné, dispositif distinct de celui de la fixation du loyer renouvelé.

Contexte

Les bailleurs d’un local commercial ont saisi le juge des loyers commerciaux en fixation du loyer du bail renouvelé. À titre subsidiaire, le preneur a demandé au juge la fixation du loyer renouvelé à un certain montant ET de confirmer l’application du lissage Pinel dans le cadre du déplafonnement (augmentation de 10% du loyer de l’année N-1/par an jusqu’à atteindre la valeur locative).

Décision

Au visa de l’article R.145-23 mais surtout de l’article L.145-34 du Code de commerce (dernier alinéa), la Cour dit implicitement que le lissage du déplafonnement du loyer n’est pas d’ordre public. Les parties peuvent donc librement l’aménager et le Juge des loyers commerciaux/la Cour d’appel ne peuvent « statuer sur son application ».

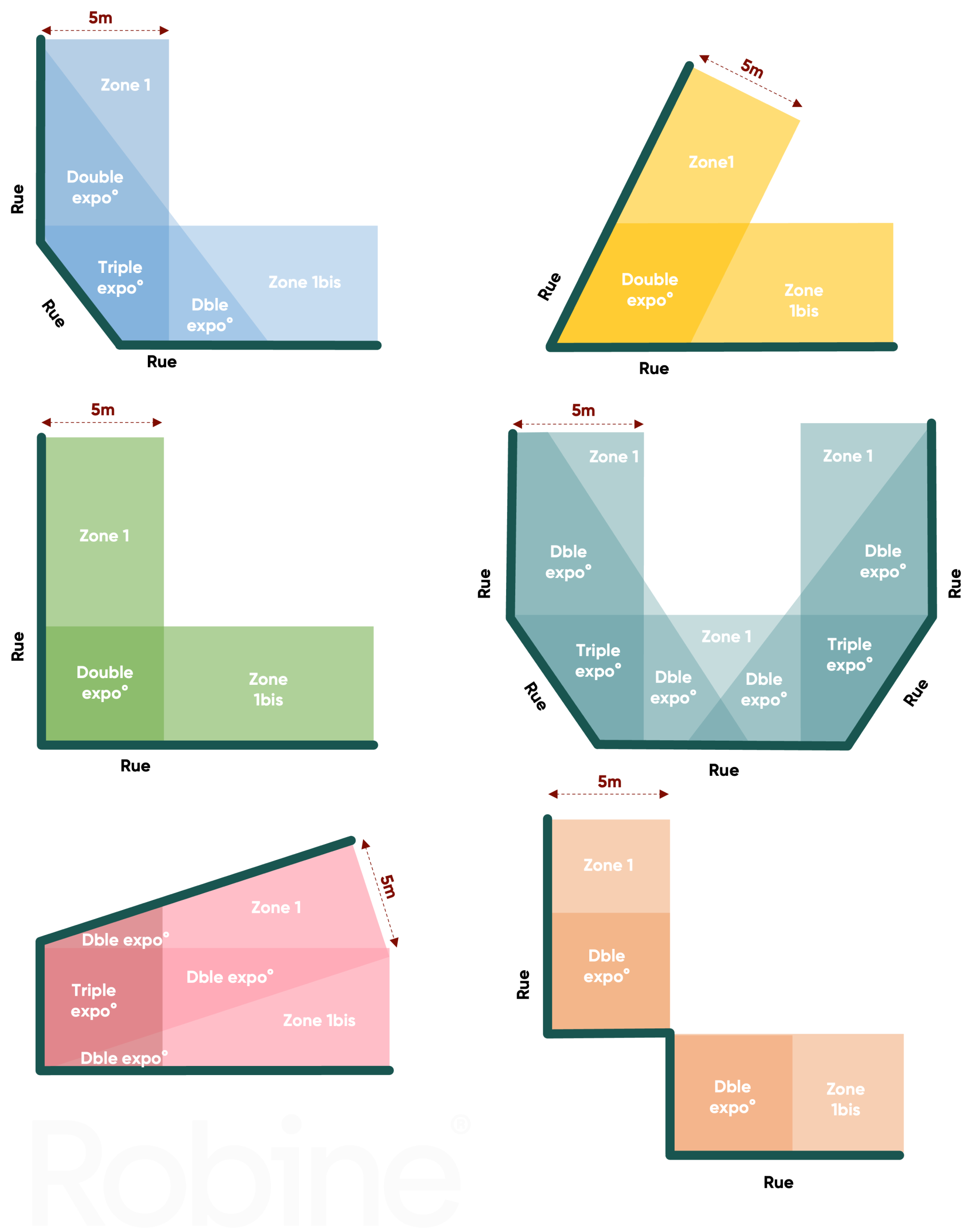

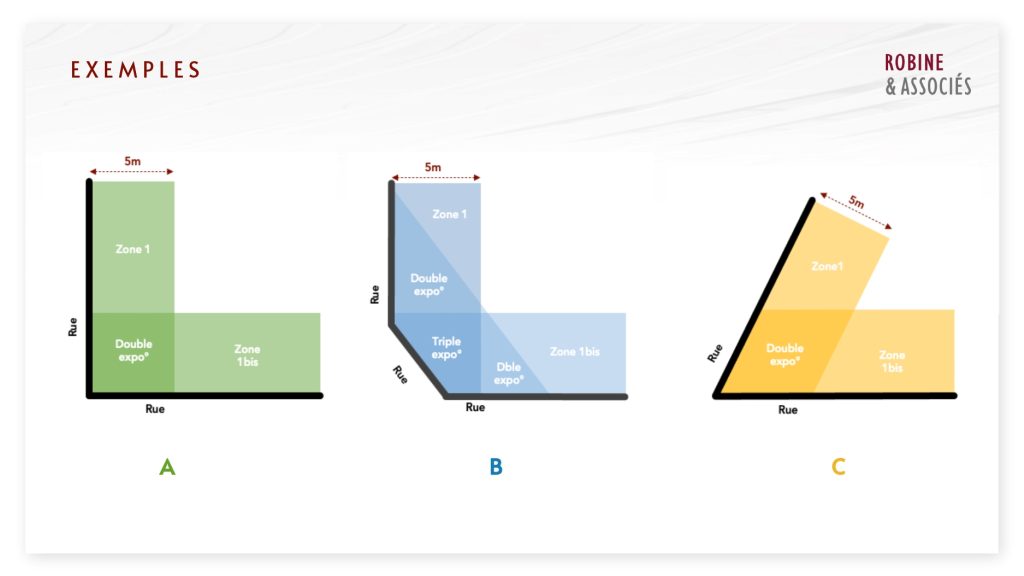

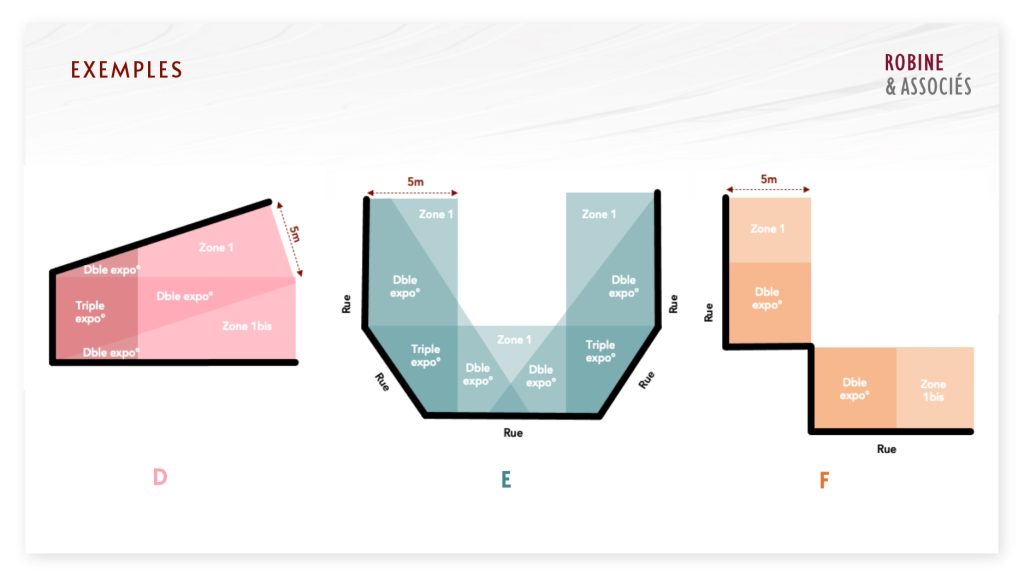

Pondération des angles des boutiques… une approche par la multi-exposition ne serait-elle pas adaptée ?

En matière de pondération des surfaces commerciales, la zone d’angle pose souvent question et peut-être source de débat quant à son tracé et sa définition.

Bien qu’il existe des principes méthodologiques, ces derniers souffrent de problèmes d’interprétation en raison de la multiplicité des formes d’angles.

Le choix du coefficient de cette zone est lui aussi source de divergences en raison d’une appréciation de « l’effet vitrine » dont chaque praticien à sa définition et perception.

Principes et pratiques :

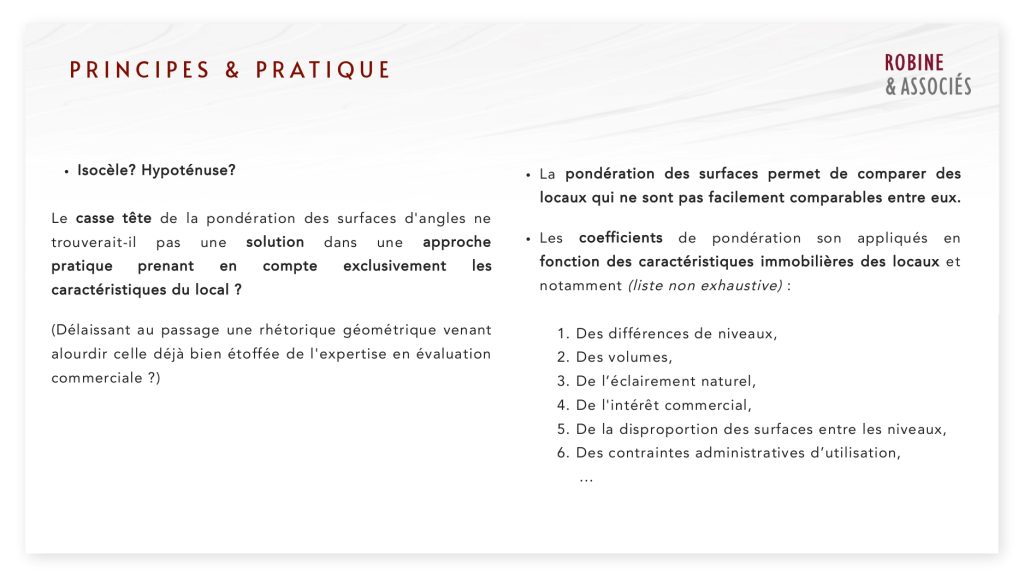

Isocèle? Hypoténuse?

Le casse tête de la pondération des surfaces d’angles ne trouverait-il pas une solution dans une approche pratique prenant en compte exclusivement les caractéristiques du local ?

(Délaissant au passage une rhétorique géométrique venant alourdir celle déjà bien étoffée de l’expertise en évaluation commerciale ?)

La pondération des surfaces permet de comparer des locaux qui ne sont pas facilement comparables entre eux.

Les coefficients de pondération son appliqués en fonction des caractéristiques immobilières des locaux et notamment (liste non exhaustive) :

1. Des différences de niveaux, 2. Des volumes, 3. De l’éclairement naturel, 4. De l’intérêt commercial, 5. De la disproportion des surfaces entre les niveaux, 6. Des contraintes administratives d’utilisation,

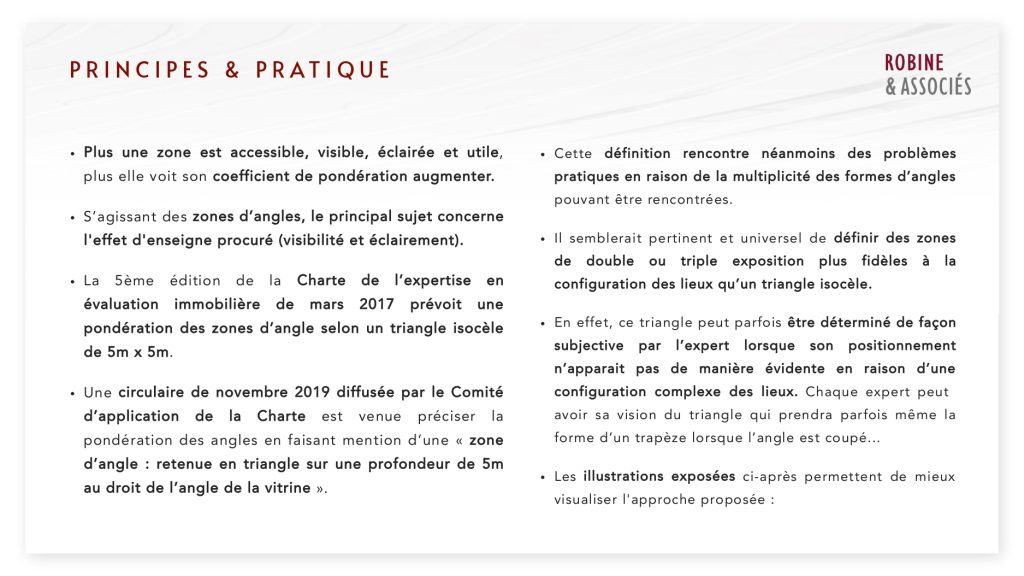

Plus une zone est accessible, visible, éclairée et utile, plus elle voit son coefficient de pondération augmenter.

S’agissant des zones d’angles, le principal sujet concerne l’effet d’enseigne procuré (visibilité et éclairement).

La 5ème édition de la Charte de l’expertise en évaluation immobilière de mars 2017 prévoit une pondération des zones d’angle selon un triangle isocèle de 5m x 5m.

Une circulaire de novembre 2019 diffusée par le Comité d’application de la Charte est venue préciser la pondération des angles en faisant mention d’une « zone d’angle : retenue en triangle sur une profondeur de 5m au droit de l’angle de la vitrine ».

Cette définition rencontre néanmoins des problèmes pratiques en raison de la multiplicité des formes d’angles pouvant être rencontrées.

Il semblerait pertinent et universel de définir des zones de double ou triple exposition plus fidèles à la configuration des lieux qu’un triangle isocèle.

En effet, ce triangle peut parfois être déterminé de façon subjective par l’expert lorsque son positionnement n’apparait pas de manière évidente en raison d’une configuration complexe des lieux. Chaque expert peut avoir sa vision du triangle qui prendra parfois même la forme d’un trapèze lorsque l’angle est coupé…

Les illustrations exposées ci-après permettent de mieux visualiser l’approche proposée :

Baux conclus par une personne publique sur son domaine privé

Les baux conclus par des personnes publiques sur des biens appartenant à leur domaine privé ne sont pas concernés par les obligations résultant de la directive 2006/123/CE du12 décembre 2006 – applicabilité du statut des baux commerciaux.

Une question inédite tranchée par le Conseil d’État

Le 19 août 2021,le tribunal administratif du Mans a statué sur l’inapplicabilité du statut des baux commerciaux aux baux conclus par des personnes publiques sur des biens relevant de leur domaine privé. Allant en ce sens, il a énoncé que les principes posés par la directive susvisée s’appliquent aux baux conclus sur le domaine privé des personnes publiques…Dont l’inapplicabilité du statut des baux commerciaux.(Cf l’article12-2 qui fixe l’impossibilité de prévoir un renouvellement automatique et d’octroyer tout autre avantage en faveur de celui pour qui l’autorisation vient d’expirer)

Le 2 décembre 2022, le Conseil d’État a infirmé le jugement du tribunal administratif s’agissant de l’applicabilité des dispositions de la directive à un bail emphytéotique. En effet, il énonce que «les baux portant sur des biens appartenant à leur domaine privé ne constituent pas une autorisation pour l’accès à une activité de service ou à son exercice au sens du 6) de l’article 4 de cette même directive». Par conséquent, la directive ne s’applique pas aux baux conclus par une personne publique sur son domaine privé pour lesquels le statut des baux commerciaux est susceptible de s’appliquer.

TRIBUNAL JUDICIAIRE DE LE MANS, 19 AOÛT 2021, N°20/00813

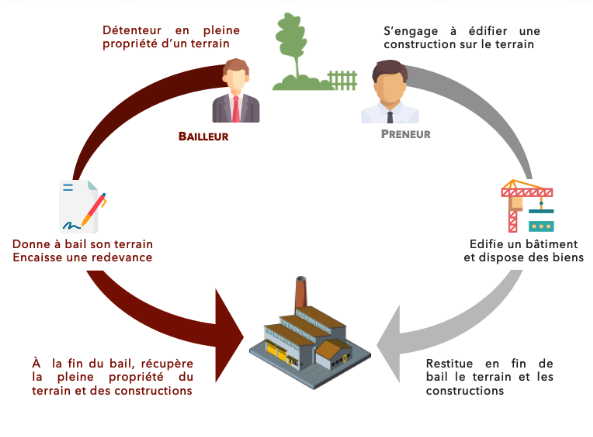

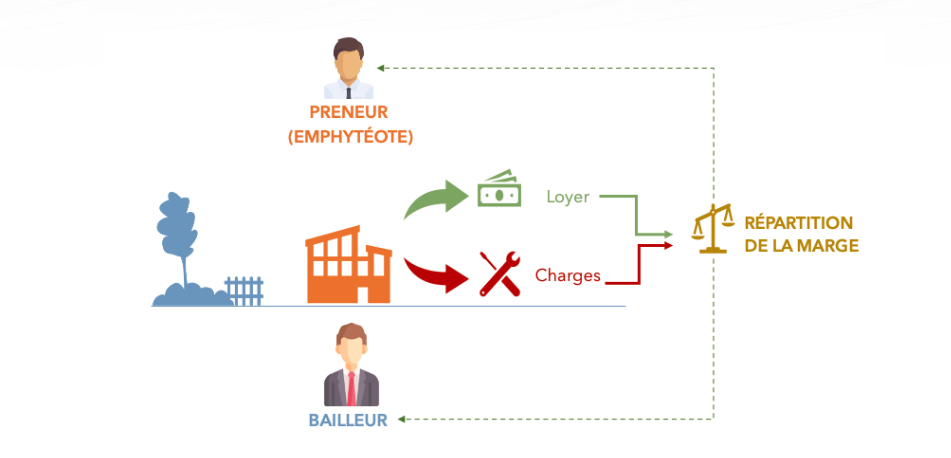

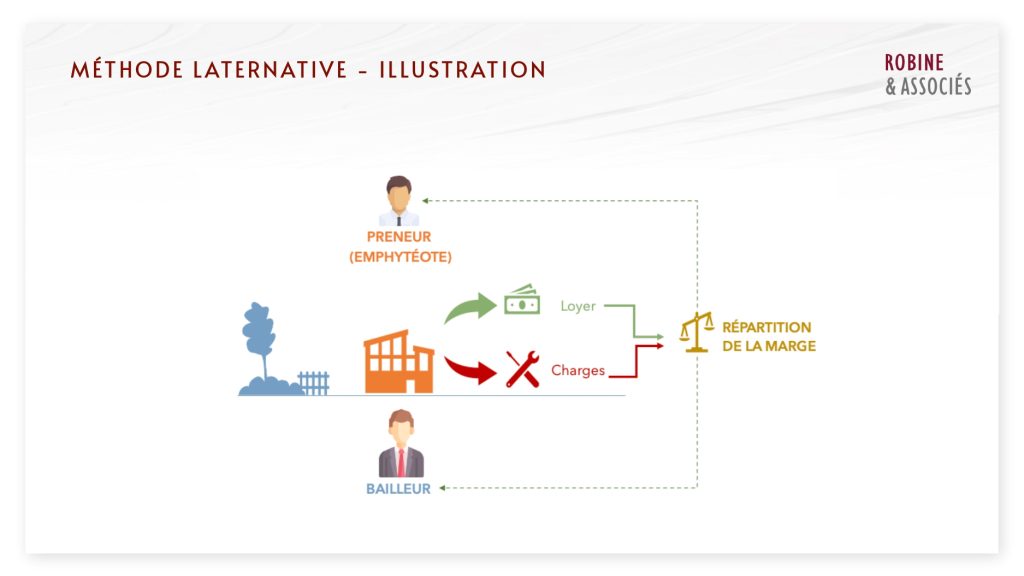

Comment déterminer une redevance de bail à construction ?

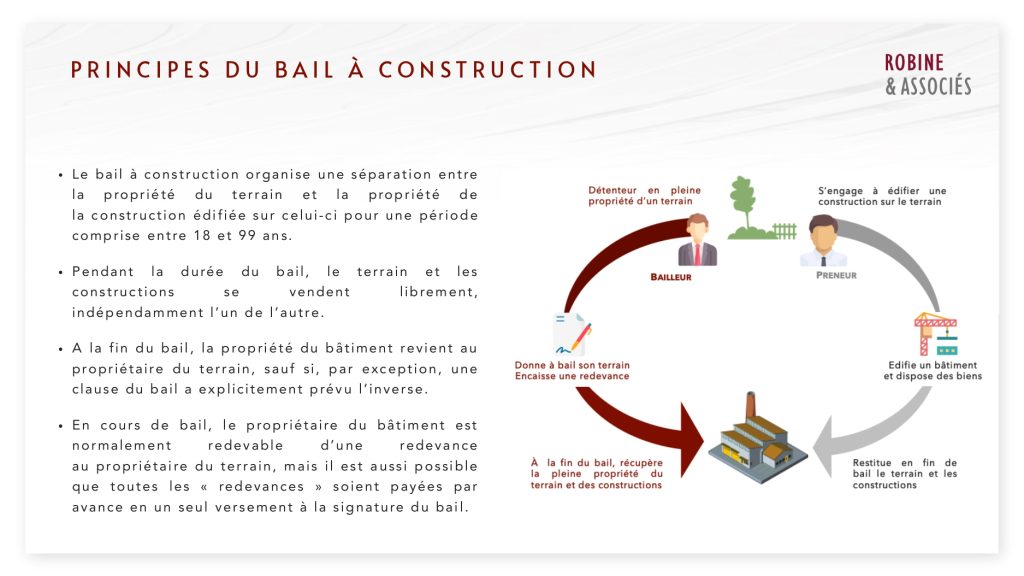

Principes du bail à construction

Le bail à construction organise une séparation entre la propriété du terrain et la propriété de la construction édifiée sur celui-ci pour une période comprise entre 18 et 99 ans.

Pendant la durée du bail, le terrain et les constructions se vendent librement,indépendamment l’un de l’autre.

A la fin du bail, la propriété du bâtiment revient au propriétaire du terrain, sauf si, par exception, une clause du bail a explicitement prévu l’inverse.

En cours de bail, le propriétaire du bâtiment est normalement redevable d’une redevance au propriétaire du terrain, mais il est aussi possible que toutes les « redevances » soient payées par avance en un seul versement à la signature du bail.

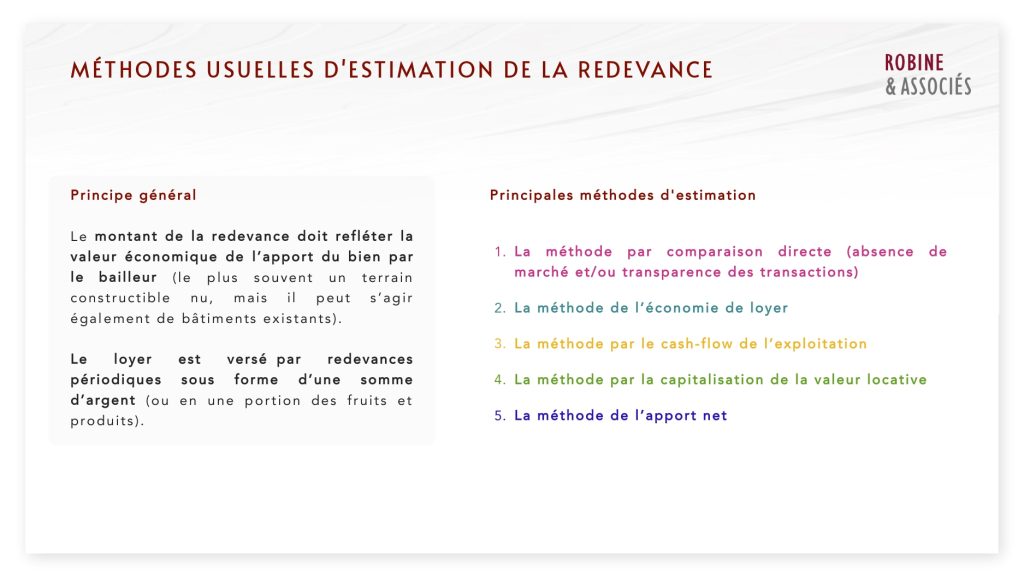

Méthodes usuelles d’estimations de la redevance

Principe général

Le montant de la redevance doit refléter la valeur économique de l’apport du bien parle bailleur (le plus souvent un terrain constructible nu, mais il peut s’agir également de bâtiments existants).

Le loyer est versé par redevances périodiques sous forme d’une somme d’argent (ou en une portion des fruits et produits).

Principales méthodes d’estimation

1. La méthode par comparaison directe (absence de marché et/ou transparence des transactions)

2. La méthode de l’économie de loyer

3. La méthode par le cash-flow de l’exploitation

4. La méthode par la capitalisation de la valeur locative

5. La méthode de l’apport net

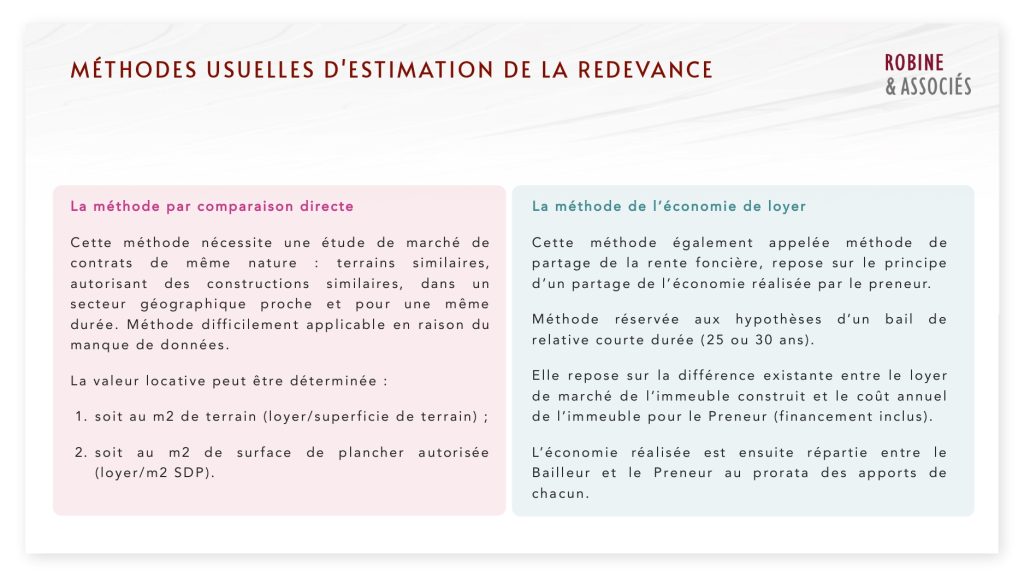

La méthode par comparaison directe

Cette méthode nécessite une étude de marché de contrats de même nature : terrains similaires,autorisant des constructions similaires, dans un secteur géographique proche et pour une même durée. Méthode difficilement applicable en raison du manque de données.

La valeur locative peut être déterminée :

1. soit au m2 de terrain (loyer/superficie de terrain) ;

2. soit au m2 de surface de plancher autorisée(loyer/m2 SDP).

La méthode de l’économie de loyer

Cette méthode également appelée méthode de partage de la rente foncière, repose sur le principe d’un partage de l’économie réalisée par le preneur.

Méthode réservée aux hypothèses d’un bail de relative courte durée (25 ou 30 ans).

Elle repose sur la différence existante entre le loyer de marché de l’immeuble construit et le coût annuel de l’immeuble pour le Preneur (financement inclus).

L’économie réalisée est ensuite répartie entre le Bailleur et le Preneur au prorata des apports de chacun.

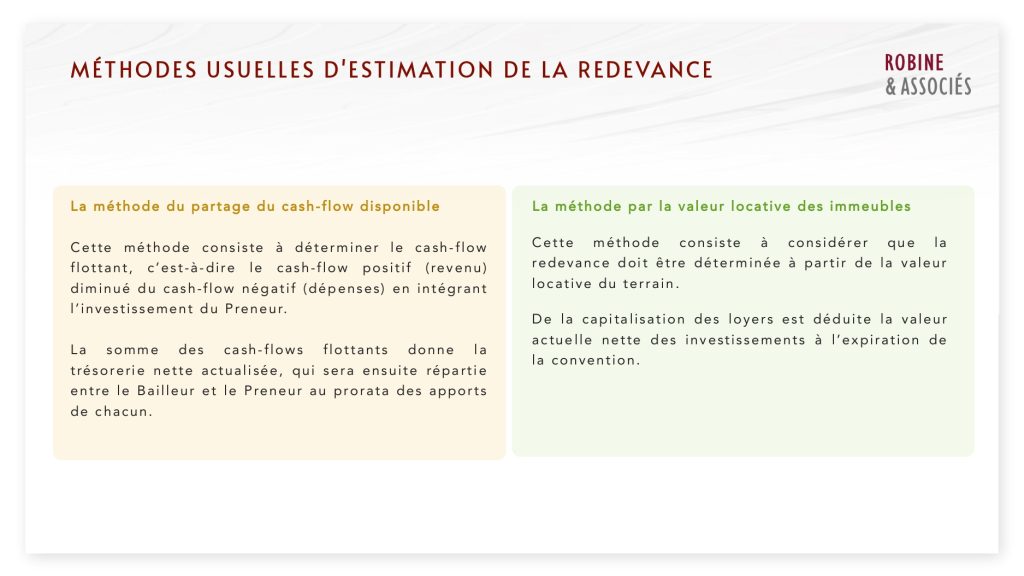

La méthode du partage du cash-flow disponible

Cette méthode consiste à déterminer le cash-flow flottant, c’est-à-dire le cash-flow positif (revenu)diminué du cash-flow négatif (dépenses) en intégrant l’investissement du Preneur. La somme des cash-flows flottants donne la trésorerie nette actualisée, qui sera ensuite répartie entre le Bailleur et le Preneur au prorata des apports de chacun.

La méthode par la valeur locative des immeubles

Cette méthode consiste à considérer que la redevance doit être déterminée à partir de la valeur locative du terrain. De la capitalisation des loyers est déduite la valeur actuelle nette des investissements à l’expiration de la convention.

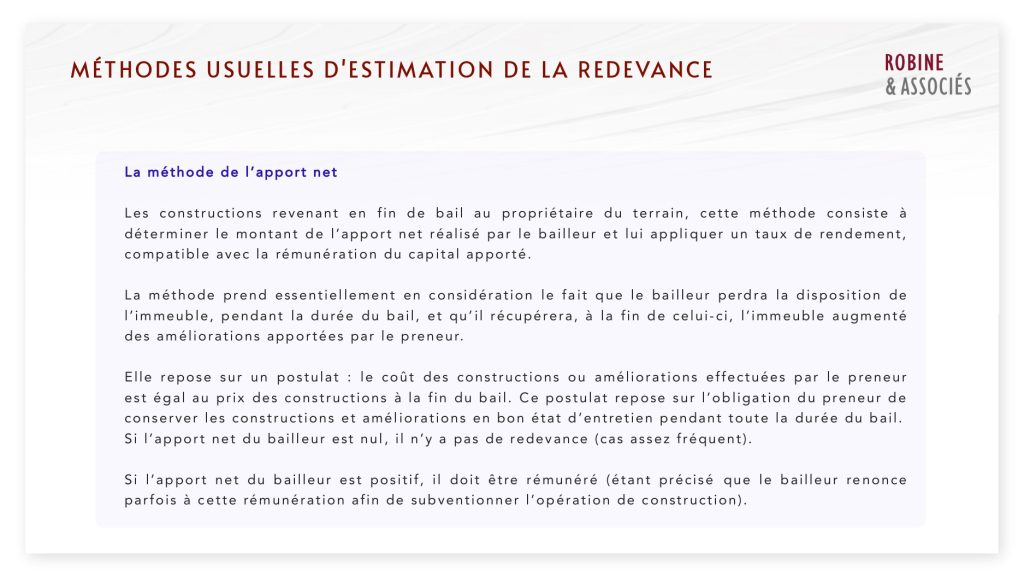

La méthode de l’apport net

Les constructions revenant en fin de bail au propriétaire du terrain, cette méthode consiste à déterminer le montant de l’apport net réalisé par le bailleur et lui appliquer un taux de rendement,compatible avec la rémunération du capital apporté.

La méthode prend essentiellement en considération le fait que le bailleur perdra la disposition de l’immeuble, pendant la durée du bail, et qu’il récupérera, à la fin de celui-ci, l’immeuble augmenté des améliorations apportées par le preneur.

Elle repose sur un postulat : le coût des constructions ou améliorations effectuées par le preneur est égal au prix des constructions à la fin du bail. Ce postulat repose sur l’obligation du preneur de conserver les constructions et améliorations en bon état d’entretien pendant toute la durée du bail.Si l’apport net du bailleur est nul, il n’y a pas de redevance (cas assez fréquent).

Si l’apport net du bailleur est positif, il doit être rémunéré (étant précisé que le bailleur renonce parfois à cette rémunération afin de subventionner l’opération de construction).

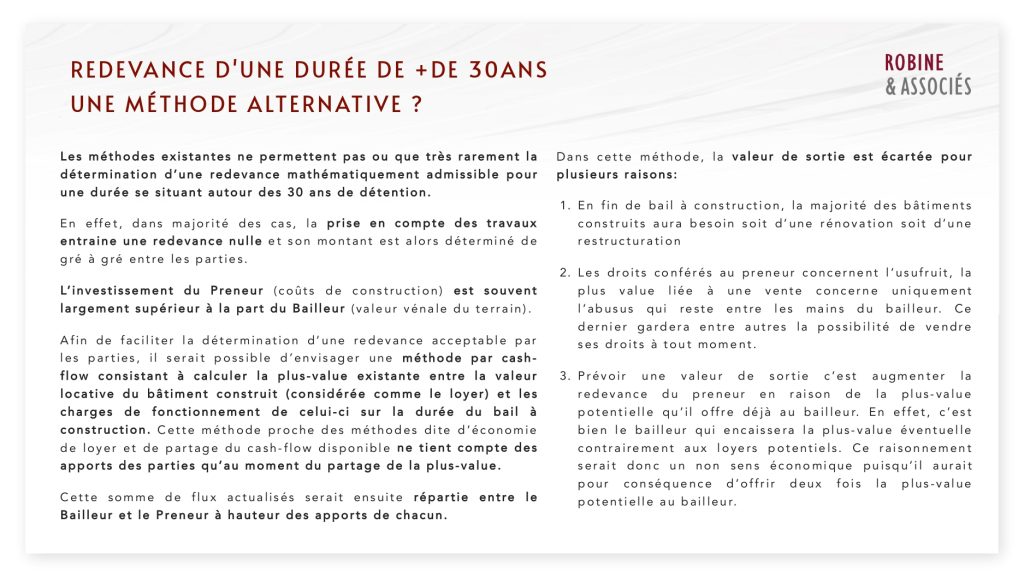

Redevance d’une durée de + de 30 ans : une méthode alternative ?

Les méthodes existantes ne permettent pas ou que très rarement la détermination d’une redevance mathématiquement admissible pour une durée se situant autour des 30 ans de détention.

En effet, dans majorité des cas, la prise en compte des travaux entraine une redevance nulle et son montant est alors déterminé degré à gré entre les parties.

L’investissement du Preneur (coûts de construction) est souvent largement supérieur à la part du Bailleur (valeur vénale du terrain).

Afin de faciliter la détermination d’une redevance acceptable parles parties, il serait possible d’envisager une méthode par cash-flow consistant à calculer la plus-value existante entre la valeur locative du bâtiment construit (considérée comme le loyer) et les charges de fonctionnement de celui-ci sur la durée du bail à construction. Cette méthode proche des méthodes dite d’économie de loyer et de partage du cash-flow disponible ne tient compte des apports des parties qu’au moment du partage de la plus-value.

Cette somme de flux actualisés serait ensuite répartie entre le Bailleur et le Preneur à hauteur des apports de chacun.

Dans cette méthode, la valeur de sortie est écartée pour plusieurs raisons :

1. En fin de bail à construction, la majorité des bâtiments construits aura besoin soit d’une rénovation soit d’une restructuration

2. Les droits conférés au preneur concernent l’usufruit, la plus-value liée à une vente concerne uniquement l’abusus qui reste entre les mains du bailleur. Ce dernier gardera entre autres la possibilité de vendre ses droits à tout moment.

3. Prévoir une valeur de sortie c’est augmenter la redevance du preneur en raison de la plus-value potentielle qu’il offre déjà au bailleur. En effet, c’est bien le bailleur qui encaissera la plus-value éventuelle contrairement aux loyers potentiels. Ce raisonnement serait donc un non sens économique puisqu’il aurait pour conséquence d’offrir deux fois la plus-value potentielle au bailleur.

Imputation au preneur des frais de mise en conformité des locaux liés à l’activité

L’imputation au preneur des frais de mise en conformité des locaux liés à l’activité est subordonnée au caractère exprès et non-équivoque de la clause.

Contexte

Bail commercial stipulant par extension l’usage de « bar à ambiance musicale » et imposant au preneur de se conformer rigoureusement aux prescriptions administratives concernant l’exercice de cette activité.

Le preneur, ayant fait réaliser des travaux d’isolation phonique, a avancé le caractère non-équivoque de la clause pour faire supporter au bailleur lesdits travaux.

Décision

La Cour de cassation confirme l’arrêt de la Cour d’appel et considère que la clause, reliant expressément l’usage autorisé au bail et les travaux de mise en conformité attachés, est expresse et non-équivoque.

Quid d’une clause ne ciblant pas expressément l’usage autorisé au bail

Échéance du bail dérogatoire et clause de tacite reconduction

Le maintien dans les lieux du preneur à l’issue d’un bail dérogatoire doté d’une clause de tacite reconduction entraîne le renouvellement du bail dérogatoire … Sous condition de ne pas dépasser la durée légale (3 ans).

Contexte

Bail dérogatoire conclu pour une durée initiale d’un an au 1er juillet 2015 et prévoyant son renouvellement tacite pour la même durée et dans la limite légale (3 ans). Le 28 juin 2017, le bailleur a agi pour obtenir la libération des lieux et le paiement d’une indemnité d’occupation ; le preneur a avancé la soumission du nouveau bail au statut des baux commerciaux et donc l’illicéité du congé.

Décision

La Cour de cassation écarte cet argument et énonce qu’en la présence d’une clause de tacite reconduction, le bail litigieux est un bail dérogatoire renouvelé et non un bail commercial soumis au statut des baux commerciaux.

L’analyse d’un bail commercial ne tolère pas l’approximation.

Si lors des négociations le loyer est roi, l’anticipation est reine et la prudence est de mise.

Pour éviter l’échec et mat, mieux vaut ne pas faire cavalier seul et être bien accompagné.

Le fou se passera des services de l’avocat spécialisé, se pensant à l’abri du haut de sa tour.

Le sage placera ses pions au fil des clauses en préparant le futur renouvellement.

Petite notice d’utilisation qui ne vous dispensera pas d’un avocat mais vous fera l’économie d’erreurs qui peuvent prendre un bail à rattraper :

Clause

Objet de la clause

Droit commun

Rédactions rencontrées

Observations et points de vigilance

Durée

Fixe la durée du bail.

3, 6, 9 ans

Durée étendue ou période de fermeté

La durée peut constituer un motif de déplafonnement du loyer au renouvellement en cas de durée contractuelle supérieure à 9 ans ou de durée effective de plus de 12 ans.

Désignation

Fixe la consistance des locaux à la prise à bail

–

Désignation succincte au motif que le preneur est supposé connaitre les locaux.

Une description trop vague pourra entrainer des contentieux en cas de travaux du preneur. Une modification de l’assiette du bail par avenant pourra constituer un motif de déplafonnement du loyer au renouvellement du bail

Destination

Fixe les activités que le preneur peut exercer dans les locaux.

–

Tous commerces, absence de clause.

L’absence de clause présente un risque d’interprétation de l’intention des parties soit dans le sens d’une mono-activité, soit dans le sens d’un bail tous commerces. Une clause particulièrement limitative ou permissive pourra donner lieu à correctifs sur la valeur locative de renouvellement.

Loyer

Fixe le montant du loyer

–

Franchises et/ou paliers de loyer.

Une mauvaise rédaction pourra avoir des conséquences sur les indexations, révision ou sur le loyer plafond. Une modification en cours de bail pourra constituer un motif de déplafonnement du loyer au renouvellement du bail.

Révision et indexation

Fixe l’évolution du loyer en cours de bail.

Révision triennale (ILC ou ILAT selon la nature de l’activité)

Si la révision triennale est d’ordre public, l’indexation est nécessairement contractuelle et ne se substitue pas à la révision triennale. Une mauvaise rédaction peut avoir pour conséquence de voir ladite clause réputée non écrite partiellement ou intégralement avec pour conséquence potentielle le retour au loyer d’origine ou au dernier loyer révisé avec remboursement des sommes indûment perçues.

Cession

Fixe les possibilité de cession du bail et du fonds de commerce

Cession autorisée.

Interdiction ou autorisation avec conditions et notamment le fait pour le preneur de rester garant solidaire du cessionnaire. Un droit de préférence du bailleur peut également être prévu.

Changement de locataire non anticipée par le bailleur. Pourra donner lieu à majoration de la valeur locative de renouvellement. La cession du bail seul peut être interdite mais la cession du fonds de commerce ne peut pas être interdite.

Sous-location

Fixe les possibilités de sous location du preneur

Interdite.

Libre ou sous conditions (% de surfaces, activités, liens capitalistiques avec le preneur, location gérance, domiciliation…)

Lorsque la sous location est permise, il est important pour le bailleur d’insérer une clause d’indivisibilité afin de se prémunir de toute réclamation éventuelle de la part des sous locataires. Pourra donner lieu à majoration de la valeur locative de renouvellement.

Accession

Fixe le sort de travaux du preneur en matière de propriété.

Accession en fin de bail moyennant indemnité de la part du bailleur.

Accession en fin de bail ou en fin de jouissance sans indemnité.

Les travaux ayant pour effet de modifier ou d’améliorer les caractéristiques des locaux peuvent constituer un motif de déplafonnement lors du premier ou second renouvellement selon le cas. En cas d’accession du bailleur, attention aux effets de bord avec la clause concernant les travaux réglementaires et la clause de nivellement. Pourra donner lieu à abattement sur la valeur locative de renouvellement.

Nivellement

Fixe le sort des travaux du preneur

Le bailleur peut exiger la remise en état primitif des locaux.

Remise en état primitif ou accession sans indemnité au profit du bailleur.

Clause faisant souvent l’objet d’une rédaction mêlant la clause d’accession. Dans ce cas, une mauvaise rédaction de la clause pourra entrainer une accession des travaux ne jouant qu’en fin de jouissance même s’il était prévu une accession en fin de bail.

Loyer de renouvellement

Fixe le sort du loyer au moment du renouvellement

Valeur locative (avec ou sans lissage) ou loyer plafond

Fixation à la valeur locative de marché, formules de calculs, valeur plancher et/ou plafond.

Permet de déroger au plafonnement et au lissage du loyer de renouvellement, nécessite de bien définir les modalités de calcul.

Travaux réglementaires

Détermine qui du preneur ou du bailleur aura la charge des travaux de mise en conformité du local.

Le bailleur supporte les travaux de mise en conformité.

Mise à la charge du preneur ou partage des travaux concernant différentes règlementations dont, ERP, incendie, hygiène, sécurité, police, droit du travail…

En cas de dérogation au droit commun, la clause doit être explicite et limitative. Donnera lieu à abattement sur la valeur locative de renouvellement en l’absence de clause concernant le loyer de renouvellement.

Impôt foncier

Détermine qui du preneur ou du bailleur en a la charge.

A la charge du bailleur

A la charge du preneur ou partage.

En cas de dérogation au droit commun, la clause doit être explicite et limitative. Donnera lieu à abattement sur la valeur locative de renouvellement l’absence de clause concernant le loyer de renouvellement.

Art. 606 du C.Civ

Détermine qui du preneur ou du bailleur en a la charge.

A la charge du bailleur

A la charge du preneur ou partage.

Depuis la loi Pinel, il n’est plus possible de faire supporter au preneur cette charge.

Assurance immeuble

Détermine qui du preneur ou du bailleur en a la charge.

A la charge du bailleur

A la charge du preneur ou partage.

La clause doit être explicite et limitative. Donnera lieu à abattement sur la valeur locative de renouvellement en l’absence de clause concernant le loyer de renouvellement.

Gestion locative

Détermine qui du preneur ou du bailleur en a la charge.

A la charge du bailleur

A la charge du preneur ou partage.

Depuis la loi Pinel, il n’est plus possible de faire supporter au preneur cette charge.

La cession du droit au bail dans les conditions de l’article L.145-51 du Code de commerce emporte le maintien du loyer jusqu’au terme du bail malgré une despécialisation. Le bailleur conserve cependant le droit de demander le déplafonnement du loyer lors du renouvellement du bail.

L’article L.145-51 du Code de commerce

Il permet au preneur bénéficiaire de ses droits à la retraite ou d’une pension d’invalidité de signifier à son propriétaire et aux créanciers inscrits sur le fonds de commerce son intention de céder son bail en précisant la nature des activités (despécialisation) dont l’exercice est envisagé ainsi que le prix proposé. Durant un délai de 2 mois, le bailleur dispose d’une priorité de rachat et, à défaut d’usage de ce droit, son accord est réputé acquis en l’absence de saisine du Tribunal judiciaire.

En l’espèce

Un preneur a pris à bail commercial un local suivant une destination contractuelle de « gravures, reliures, encadrements, maroquinerie, décoration ou similaire ». Le preneur a par la suite cédé son bail avec déspécialisation suivant l’article L.145-51. Par la suite, les bailleurs ont délivré un congé avec offre de renouvellement du bail moyennant la fixation du nouveau loyer à la valeur locative (déplafonnement) en invoquant le changement de destination survenu au cours du bail expiré.

Décision

La Cour de cassation confirme l’arrêt de la Cour d’appel et donc la possibilité pour le bailleur de solliciter le déplafonnement du loyer sur motif de changement de destination bien que cette cession emporte le maintien du loyer jusqu’au terme du bail. Elle indique que l’absence d’exercice de ses droits (préemption, saisine) par le bailleur ne présume pas son renoncement à solliciter, lors du renouvellement du bail, le déplafonnement du loyer.

Double affirmation de principes par la Cour relativement au maintien du loyer et aux possibilités de déplafonnement résultant de l’article L.145-51 du Code de commerce.

Le bail commercial peut encadrer la détermination de l’indemnité d’éviction à condition de ne pas la limiter et ne pas en forfaitiser le calcul.

Contexte

Un bail commercial stipulait une clause selon laquelle l’indemnité d’éviction due au preneur serait, le cas échéant, calculée en fonction des « caractéristiques d’exploitation du sous-locataire et devrait être d’un montant suffisant pour lui permettre d’indemniser le sous-locataire du préjudice subi par ce dernier en raison du non renouvellement du bail. »

Décision La Cour de cassation confirme l’arrêt de la Cour d’appel en énonçant que cette clause, ne privant pas le preneur de l’indemnisation de son préjudice et ne limitant pas le calcul de l’indemnité d’éviction par la méthode du forfait, pouvait valablement servir de base au calcul de l’indemnité d’éviction.

La Cour de cassation pose un arrêt de principe et permet au preneur envisageant une sous-location de se protéger en cas d’éviction.

Impôt foncier et minoration de la valeur locative

L’impôt foncier reste une charge exorbitante facteur de minoration de la valeur locative quand bien-même l’unanimité des baux voisins et termes de comparaison en pratiquent la refacturation au preneur.

Contexte

Un bail refacturait l’impôt foncier au preneur ; or, l’entièreté du voisinage et des termes de comparaison utilisés à l’appui de la détermination de la valeur locative contenait également cette refacturation.

Décision

La Cour de cassation confirme l’arrêt de la Cour d’appel au visa de l’article R.145-8 du Code de commerce énonçant que « les obligations incombant normalement au bailleur, dont celui-ci se serait déchargé sur le locataire sans contrepartie constituent un facteur de diminution de la valeur locative ».