L’évolution des facteurs locaux de commercialité ne relève ni d’un ressenti ni d’un simple constat urbain : elle s’apprécie concrètement à l’aune des transformations mesurables et de données d’un quartier et, surtout, de la confirmation ou non par le juge des loyers.

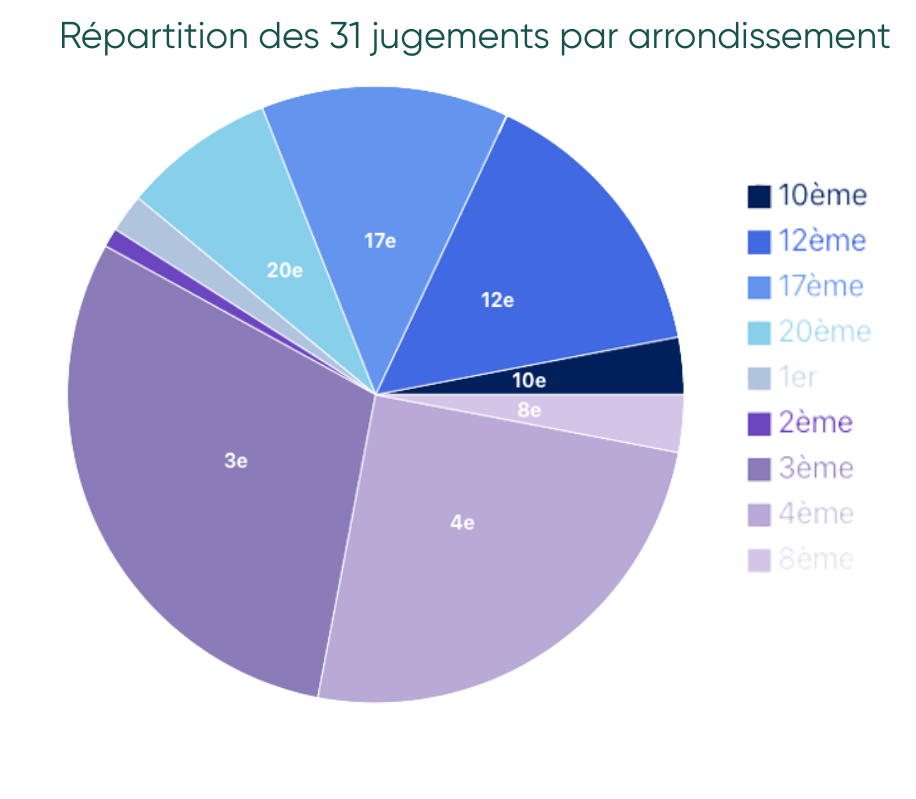

En analysant 31 décisions de déplafonnement, rendues entre 2020 et 2025, pour des dates de fixation des valeurs locatives courant de 2011 à 2021, cet article identifie les secteurs parisiens où la commercialité a connu les mutations les plus significatives.

Rénovations urbaines, intensification des flux, montée en gamme commerciale ou évolution sociologique : autant d’éléments récurrents qui permettent de mieux comprendre pourquoi certains axes ou quartiers concentrent les décisions de déplafonnement des loyers.

Quartiers les plus impactés par l’évolution des FLC

Les secteurs centraux premium

Deux pôles du centre de Paris concentrent une progression particulièrement marquée :

Les Halles (1er arrondissement)

La rénovation du Forum des Halles dont l’inauguration s’est tenue le 5 avril 2016 a nettement participé à l’évolution du quartier. La restructuration du secteur s’est traduit « par l’édification d’un patio, l’aménagement d’un jardin en partie ouest, la création d’un centre sportif, la reconfiguration des voies souterraines et de surface, l’extension du secteur piétonnier et l’amélioration de la desserte de la zone par les transports publics ainsi que par l’arrivée de plusieurs enseignes à forte capacité d’attraction », selon une décision concernant un commerce 22 rue du Pont Neuf.

Ainsi, on note une hausse conséquente des flux, notamment grâce à la fréquentation des stations de métro et la fluidification des flux piétons. Le jugement d’un commerce situé 31 boulevard Sébastopol évoque une « hausse du nombre de voyageurs fréquentant la station Châtelet-les-Halles (un peu plus de 16,5 M de voyageurs) » pendant la durée de son bail.

Accompagnée d’une attractivité commerciale renforcée, aidée par la création de la ZTI Les Halles en 2015 qui a eu pour conséquence une hausse de fréquentation du quartier le dimanche.

Saint-Honoré / Palais-Royal

La rue Saint-Honoré en direction du Palais-Royal connait une montée en gamme continue couplée à une densification des commerces premium/luxe. Un jugement statuant sur un commerce 366 rue Saint-Honoré relève « une augmentation du nombre des boutiques de luxe traduisant une montée en gamme significative de l’offre. » Il évoque l’installation de boutiques telles que « Christian Louboutin, Chaumet, Céline, Chanel, Balmain au cours du bail expiré »

Le pôle tertiaire s’est vu renforcé par la construction de nombreuses surfaces de bureaux comme évoqué dans plusieurs décisions de la rue du Marché Saint-Honoré. La banque JP MORGAN a d’ailleurs pris à bail le Marché Saint-honoré dont les 15 380 m2 sont en cours de réhabilitation.

L’offre hôtelière haut de gamme s’est également accrue. Un jugement au 284 rue Saint-Honoré évoque parmi ses motifs notables, l’« offre hôtelière que ce soit en rénovation afin d’offrir des prestations attendues d’une clientèle au fort pouvoir d’achat ou la création d’un hôtel de grand luxe ».

Un autre au 13 rue Royale met en avant « L’augmentation de la capacité d’accueil en ce qui concerne tant l’offre hôtelière que l’offre gastronomique » présentes sur son secteur comme un atout majeur pour drainer sur la zone une potentielle clientèle. Il évoque notamment l’ouverture au public en juin 2021 de l’Hôtel Costes. Relevons également la rénovation de palaces et la création de Maison Barrière rue de Castiglione.

Quant à la fréquentation des musées, une décision au 156 rue de Rivoli relève comme « critère positif le plus significatif, la progression de la fréquentation du Musée du Louvre qui représente 14% et 1.173.852 visiteurs supplémentaires » pendant la période de son bail.

Le secteur du Marais (3e & 4e arrondissements)

Regroupant le Haut Marais (3e) et le Marais historique (4e), ce secteur forme une zone homogène, caractérisée par :

Une fréquentation touristique stabilisée à un niveau élevé. Comme pour le quartier des Halles tout proche, l’inauguration du nouveau Forum a été impactante pour ce quartier comme le retiens une décision au 22 rue Saint-Martin (4e)

De plus, l’augmentation de la fréquentation de station de métro telle que Saint-Paul où la progression est nette a eu un fort impact comme pour le jugement du 33 rue des Francs Bourgeois.

La fréquentation des musées a elle aussi été favorable. Le jugement évoqué ci-dessus cite la «hausse de la fréquentation du musée Picasso … (entre 2014 date de la réouverture après rénovation et 2019), du musée Cognacq-Jay (entre 2013 et 2019) et du musée Carnavalet… »

Un renouvellement sociologique favorable s’est mis en place. Un jugement au 15 rue des Archives (4e) parle de l’« amélioration qualitative et quantitative de la population résidentielle ».

La densité élevée de commerces premium a eu un impact déterminant. L’évolution du nombre d’enseignes nationales et de leur gamme ont eu un effet notable.

Toujours autour du 33 rue des Francs-Bourgeois « il sera relevé que neuf nouvelles enseignes nationales se sont implantées au cours de la période du bail, dont 7 d’équipement de la personne et d’habillement, et que parmi ces enseignes figurent le flagship de prêt à porter UNIQLO au n°39 rue des Francs Bourgeois (…) et des enseignes haut-de-gamme telles que LANCEL au n°43, Michael KORS au n°41, et CHANEL au n°40, ce qui (…) dénote une qualité des enseignes sensiblement supérieure à celle des enseignes disparues… ».

Le secteur est devenu l’un des plus attractifs de la capitale.

Les secteurs en recomposition du 17e arrondissement

Deux zones se distinguent :

Batignolles – Porte de Clichy

Transformation majeure liée au Tribunal Judiciaire, nouveaux bureaux, montée en charge de la ligne 14.

Une décision au 1b boulevard Berthier note l’ « évolution très notable des facteurs de commercialité du fait notamment de la modernisation du quartier des Épinettes, de la hausse de 80% de sa population, d’une diversification de cette dernière du fait de la construction du nouveau Tribunal judiciaire de Paris ».

Ternes – Courcelles

Secteur établi bénéficiant d’une clientèle à fort pouvoir d’achat. Ainsi, autour du 144 rue de Courcelles a été relevé que « le revenu imposable moyen par foyer fiscal a fortement progressé (+34,65%) »

D’autre part, cette même décision relève que « le tronçon de la rue de Courcelles où se situent les locaux loués présente une bonne commercialité comprenant 54 implantations dont 30 enseignes nationales, dominée par les commerces de l’équipement de la personne. Si deux commerces ont fermé, il est précisé que le nombre de commerces d’habillement-vêtement a progressé entre 2007 et 2018 de 40% et que la part des enseignes nationales a augmenté de 48,27% »

Tendances structurelles communes

L’analyse des décisions fait apparaître quatre facteurs récurrents expliquant l’évolution des facteurs locaux de commercialité à Paris :

- Intensification des flux : Augmentation du trafic en transport, hausse de la chalandise piétonne et progression des flux touristiques.

- Évolution qualitative de la population : Hausse du pouvoir d’achat local, attractivité pour des ménages solvables, renouvellement du parc résidentiel.

- Montée en gamme du tissu commercial : Développement d’enseignes internationales, commerces premium, restauration qualitative et concepts spécialisés.

- Impact des projets urbains majeurs : Programmes tertiaires récents, hôtels 4★/5★, rénovations lourdes, grands équipements publics créant de nouvelles centralités.

Les évolutions des facteurs locaux de commercialité à Paris se concentrent donc principalement :

- dans les secteurs centraux premium,

- dans le secteur unifié du Marais,

- et plus largement dans les zones tertiaires en transformation du 17e, arrondissement.

Ces secteurs cumulent les dynamiques les plus favorables : intensification des flux, premiumisation du commerce, évolution sociologique ascendante et projets structurants.

Références des jugements cités :

- TJ Paris 14/09/2023 – RG 21/13601

- TJ Paris 15/02/2022 – RG 17/07859

- TJ Paris 23/06/2023 – RG 21/07664

- TJ Paris 30/03/2021 – RG 17/04831

- TJ Paris 30/01/2025 – RG 22/11931

- TJ Paris 13/01/2025 – RG 22/11077

- TJ Paris 14/10/2025 – RG 21/15344

- TJ Paris 21/04/2023 – RG 20/01076

- TJ Paris 18/01/2024 – RG 21/11394

- TJ Paris 19/02/2024 – RG 20/07244

- TJ Paris 22/09/2023 – RG 19/14071

Les études de facteurs locaux de commercialité exigent une analyse exhaustive et rigoureuse des données disponibles. Il est parfois nécessaire d’élargir le spectre des facteurs étudiés afin de refléter au mieux les évolutions sectorielles, le caractère notable de l’évolution et son intérêt pour l’activité exercée demeurant des critères centraux à démontrer.

Lire aussi : Facteurs locaux de commercialité : évolution favorable in abstracto pour le commerce considéré in concreto ?

Afin de mesurer les évolutions des secteurs d’implantation, d’anticiper des hausse de loyers ou se prémunir contre un contentieux en fixation de loyer, ROBINE Experts immobiliers met à votre disposition son expertise et son expérience.