Évolution en matière de déplafonnement du bail commercial pour motif d’évolution des facteurs locaux de commercialité.

Définition légale et critères d’appréciation des facteurs locaux de commercialité

En matière de bail commercial, la fixation du loyer renouvelé répond au principe de la valeur locative, défini par l’article L.145-33 du Code de commerce. Toutefois, l’article L.145-34 instaure un plafonnement afin de limiter l’évolution du loyer. Ce mécanisme connaît des exceptions, dont l’une des plus invoquées reste celle liée aux facteurs locaux de commercialité.

L’article R.145-6 du Code de commerce précise que les facteurs locaux de commercialité tiennent notamment à :

- l’importance de la ville, du quartier ou de la rue,

- le lieu d’implantation,

- la répartition des activités commerciales environnantes,

- les moyens de transport,

- l’attrait spécifique ou les contraintes propres au secteur,

- et les modifications affectant durablement ou temporairement ces éléments.

Ces éléments peuvent justifier un déplafonnement du loyer lorsqu’ils connaissent une modification notable et favorable pour l’activité considérée.

Le caractère “notable” : un critère jurisprudentiel

Le caractère notable n’est pas défini par le législateur, il relève exclusivement de l’appréciation des juges. Pour être retenue, la modification doit être :

- objective,

- significative,

- localisée,

- et entraîner une variation importante de l’attrait commercial du secteur.

Exemples de modifications notables

- création ou ouverture d’une station de métro,

- mise en service d’un arrêt de tramway,

- arrivée d’enseignes ou de locomotives commerciales,

- implantation d’un parking,

- création d’un centre commercial ou d’une zone d’activités,

- piétonisation d’une rue,

- amélioration du réseau ferroviaire, etc.

Le caractère favorable : retour affirmé à l’appréciation in abstracto

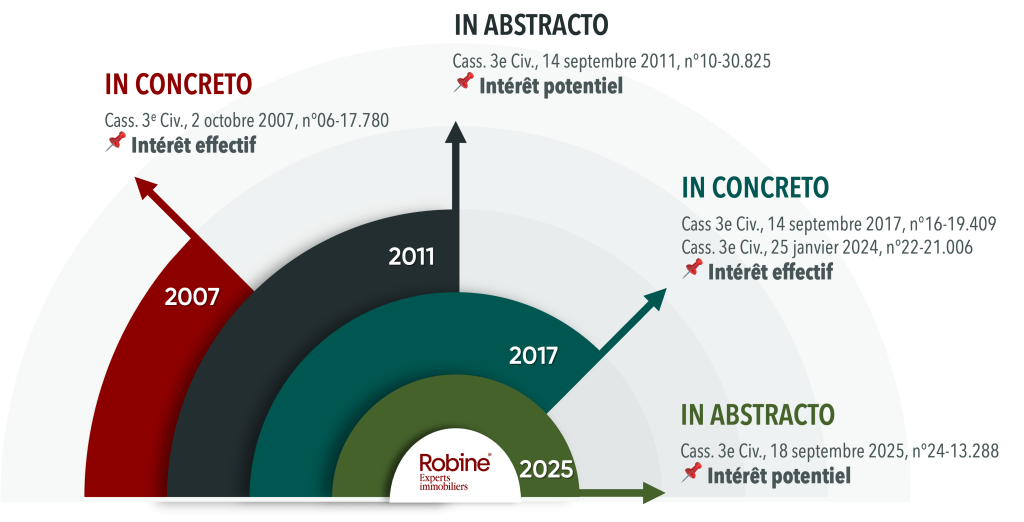

Pour reprendre l’analyse particulièrement intéressante de Maître Alain CONFINO du 27 octobre 2025, il est nécessaire de rappeler l’historique de l’évolution de la jurisprudence sur ce sujet.

Depuis 1987, la jurisprudence exige, de manière quasi constante, que la modification soit favorable à l’activité du preneur. Elle est ainsi venue, de façon indirecte, compléter les dispositions de l’article L.145-34 du Code de commerce.

La question a toutefois longtemps divisé les juridictions : Faut-il l’apprécier in concreto (au regard du commerce réellement exploité) ou in abstracto (selon la potentialité favorable) ?

Arrêt du 18 septembre 2025 : la Cour de cassation tranche

La question s’est posée en jurisprudence, et a donné lieu à plusieurs revirements.

Dans un arrêt remarqué (Cass. 3e civ., 18 sept. 2025, n°24-13.288, n°421 FS-B), la Cour revient à une analyse in abstracto, affirmant que la modification doit être appréciée :

« indépendamment de son incidence effective et réelle sur le commerce exploité ».

En d’autres termes, peu importe que le locataire ait tiré ou non un bénéfice concret de la modification. Dès lors que celle-ci offre objectivement une potentialité favorable, le déplafonnement peut être retenu sans qu’il soit nécessaire de démontrer un effet réel et concret sur l’activité exercée.

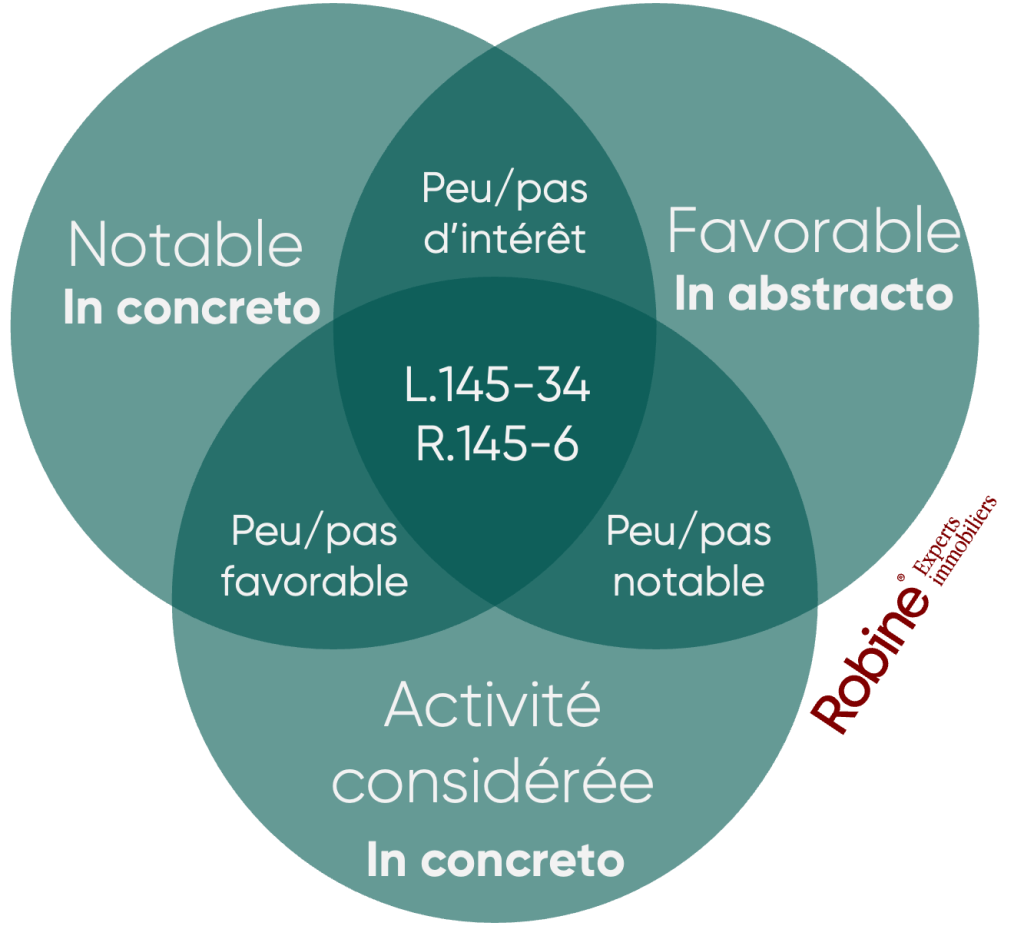

Commerce considéré vs activité considérée : une appréciation in concreto

L’article R.145-6 distingue le commerce considéré et l’activité considérée. La Cour de cassation a rappelé de manière constante (1997, 1998) que :

- c’est l’activité réellement exercée dans les lieux qu’il faut prendre en compte,

- et non l’étendue de la destination contractuelle.

Ainsi, même si plusieurs activités sont autorisées au bail, si le preneur choisit de n’en exploiter qu’une seule, seule cette activité effectivement réalisée sert de référence pour apprécier les incidences des facteurs locaux de commercialité. Autrement dit, l’étendue de la destination contractuelle importe peu.

Si le locataire choisit de restreindre l’exercice de son activité, il convient de tenir compte de ce commerce effectivement exploité, pour apprécier l’impact des facteurs locaux de commercialité.

(Cass. 3e civ., 8 janv. 1997 : Loyers et copr. 1997, n°51 ; Cass. 3e civ., 31 mars 1998 : Loyers et copr. 1998, n°215 ; Cass. 3e civ., 16 juil. 1998 : Administrer nov. 1998, p. 32, note J.D. Barbier).

S’agissant du commerce et de l’activité, la jurisprudence adopte une appréciation in concreto et impose que soit tenu compte uniquement de l’activité réelle et effective. Cette position, solidement établie, n’a d’ailleurs pas connu de revirements majeurs, contrairement à l’appréciation du caractère favorable.

Vers une possible évolution : une appréciation in abstracto du commerce considéré ?

Le recentrage de la Cour en 2025 sur une appréciation in abstracto du caractère favorable soulève une question d’équilibre : cette logique pourrait-elle être transposée à l’appréciation du commerce considéré ?

En effet, si le locataire doit supporter une hausse de loyer parce qu’il pourrait tirer avantage de l’évolution de son environnement, faut-il également considérer qu’il pourrait exercer les activités autorisées par le bail, même s’il ne les exploite pas réellement ?

Cette réflexion rejoint l’article L.145-33, qui fonde la valeur locative notamment sur la destination des lieux, et non sur l’activité effectivement exercée.

L’appréciation in abstracto du caractère favorable revient à considérer qu’il appartient au locataire de tirer parti de l’évolution de son environnement pour développer son activité. Qu’il le fasse effectivement ou non, il doit supporter une augmentation de loyer.

Vers une cohérence d’ensemble ?

Aujourd’hui :

- caractère favorable = in abstracto,

- commerce considéré = in concreto.

Demain :

une appréciation harmonisée pourrait conduire à tenir compte, non plus du seul commerce réellement exploité, mais de l’ensemble des activités autorisées par le bail.

Une telle évolution viendrait rééquilibrer la relation contractuelle et redéfinir le périmètre d’analyse des facteurs locaux de commercialité.

S’il est désormais acquis que la modification des facteurs locaux de commercialité doit être appréciée « indépendamment de son incidence effective et réelle sur le commerce exploité », ce dernier pourrait mériter, par parallélisme et équilibre de la relation contractuelle, d’être apprécié à l’aune de l’activité autorisée et non du seul commerce effectivement exploité.

Afin de mesurer les impacts juridiques et incidences économiques, ROBINE Experts immobiliers met à votre disposition son expertise en matière d’évaluation immobilière.