À la sortie de la crise du Covid-19, les pouvoirs publics ont engagé une large consultation des acteurs du système de santé français. Cette démarche a conduit, en avril 2021, à la revalorisation des salaires du personnel médical dans le cadre du dispositif dit Ségur de la santé.

Cette revalorisation a notamment concerné les EHPAD privés, pour un montant moyen compris entre 150 et 180 € par mois et par ETP, voire davantage depuis la LFSS 2022.

Si cette hausse des rémunérations a été intégralement compensée par les pouvoirs publics, les modalités de compensation ont toutefois eu pour effet de détériorer certains ratios de rentabilité, en particulier celui de l’EBITDAR sur chiffre d’affaires.

D’après les comptes de résultat observés auprès de plusieurs acteurs nationaux, il apparaît que les compensations publiques des revalorisations SEGUR étaient classées dans une catégorie « chiffre d’affaires SEGUR ».

Considérant le taux de charges salariales en matière d’EHPAD privé, le « chiffre d’affaires SEGUR » représente environ 6% du chiffre d’affaires total.

Bien que ce chiffre d’affaires « SEGUR » constitue une compensation d’une hausse des charges salariales, cette structuration du SEGUR dans le compte de résultat a une incidence mathématique sur le ratio d’EBITDAR/CA.

A titre illustratif, l’incidence de cette réforme figure dans cet exemple anté-SEGUR et Post-SEGUR :

Les charges salariales sont retenues normativement à 50% du CA avant SEGUR.

Le chiffre d’affaires est retenu ici à 1 M€.

Le chiffre d’affaires SEGUR est retenu normativement à 6% du CA total.

Bien que la compensation publique permette aux acteurs de maintenir un niveau d’EBITDAR stable en valeur absolue, le ratio d’EBITDAR/CA diminue mathématiquement d’environ 2%.

D’ailleurs, plus le niveau d’EBITDAR est élevé plus la dégradation du ratio EBITDAR/CA est élevée (>2% pour un EBITDAR de + de 35% du CA), et inversement en ce qui concerne les ratios d’EBITDAR/CA faibles (<1,5% pour un EBITDAR de – de 25% du CA).

Nota bene : Cette situation a été observée chez divers exploitants d’EHPAD mais n’est pas nécessairement généralisée à l’intégralité des comptes de résultat. Le retraitement doit donc être réalisé avec prudence.

In fine, l’augmentation du chiffre d’affaires liée au SEGUR n’a pas amélioré la rentabilité réelle des établissements. Par conséquent, dans le cadre de l’évaluation de la valeur locative des EHPAD– qui repose sur un niveau de rentabilité normatif appliqué à un chiffre d’affaires normatif – il convient d’intégrer cette distorsion comptable induite par la réforme SEGUR

ROBINE Experts immobiliersmet à votre disposition son expertise en matière d’évaluation d’immobilier de santé dans différents contextes.

De nombreux Ehpad sont l’objet, dès l’origine, d’une mise en copropriété; les chambres constituant les lots principaux, achetés le plus souvent en tant que loueur meublé professionnel ou non professionnel dans une optique d’investissement couplé à la défiscalisation.

Deux principaux schémas sont usuellement observés

I Les chambres, qui au sens de l’administration sont encore considérées comme de l’habitation, sont les seuls lots privatifs. Les parties communes qui comprennent alors les accès mais aussi tous les locaux de services indispensables à l’exploitation d’un Ehpad (salons, restaurant, accueil, locaux de soins…) sont répartis par tantième sur l’ensemble des lots privatifs.

Dans ce cas, tant au moment des renouvellements de baux que du calcul d’une valeur vénale, l’estimation peut porter sur l’intégralité de l’immeuble (comme s’il s’agissait d’un immeuble en bloc) et en respect des méthodes usuelles d’évaluation .

Deux écueils tout de même :

Le premier est sans doute lié au risque de l’investissement puisque dans cette situation l’exploitant de l’Ehpad n’est pas impliqué dans le projet immobilier. Les renégociations de loyer peuvent être plus ardues avec un risque accru de départ de l’exploitant.

Le second concerne lui le volet fiscal. Quid du maintien du statut LMP/LMNP alors que manifestement le loyer versé aux copropriétaires comprend la mise à disposition de locaux tous usages, indispensables à l’activité. Quid éventuellement de la TVA applicable ? de nombreuses questions sont soulevées sur la toile, malheureusement sans réponse jurisprudentielle.

II Les chambres et les locaux tous usages constituent des lots distincts. Il peut parfois subsister une quote-part des parties communes mais afférente aux seules surfaces de distribution (circulations verticales et horizontales, accès, extérieurs…)

Dans ce cas, quelle valorisation des lots retenir pour une cession ou pour un renouvellement de bail ?

Lors de la redéfinition du loyer de renouvellement, Il convient de répartir la valeur locative de l’ensemble immobilier entre les lots exploités en chambres et les lots de services. Les deux sont évidemment interdépendants. A notre connaissance, il n’y a pas d’orientation doctrinale ou jurisprudentielle. A priori, la seule solution serait celle de la clef de répartition (au prorata des surfaces, des tantièmes, d’une règle d’attribution de points ou encore la moyenne de ces différentes clefs de répartition).

Dans cette situation, c’est le plus souvent l’exploitant ou une société ad hoc qui a la propriété de ces locaux tous usages. Et en termes de valorisation, le risque de départ du locataire exploitant est moindre mais le jeu de la négociation pour les renouvellements amiables demeure avec souvent une pression à la baisse justifiée par des prises à bail historiques à des niveaux de loyer élevés, pivot du mécanisme initial de défiscalisation.

En définitive, la commercialisation initiale de ces Ehpad, avec un bonus de défiscalisation, a bien souvent dicté la rédaction du règlement de copropriété. Mais quand il s’agit d’Ehpad, nul autre choix pour l’expert immobilier que de procéder à l’estimation de l’immeuble dans son intégralité conformément aux méthodes professionnelles et d’établir ensuite une clef de répartition permettant d’appréhender la valeur locative (ou vénale) d’un lot de copropriété.

Publication AJDI – Valeur locative des établissements de santé à usage de clinique

Retrouvez l’article de Vincent SAE-HENG – MRICS, expert-associé, co-écrit avec Jean-Marc NOYER, avocat, dans l’AJDI de septembre.

« Du fait de l’évolution législative en matière médicale et de la particularité des actifs existants (SMR, MCO, EHPAD, cliniques psychiatriques), les modalités de calcul du loyer des établissements exploités à usage de clinique sont particulièrement bouleversées. Si la méthode métrique semble désormais de rigueur en matière judiciaire, de nombreux acteurs privilégient quant à eux la méthode de l’EBITDAR. »

Remerciements : Un grand merci à Yves ROUQUET pour cette invitation à publier dans les colonnes de l’AJDI !

Le secteur des EHPAD (Établissement d’Hébergement pour Personnes Âgées Dépendantes) connaît de multiples évolutions suite à la crise du Covid et la parution de plusieurs ouvrages dont celui qui a fait les gros titres : « Les Fossoyeurs » de Victor CASTANET aux éditions FAYARD.

Point marché des EHPAD privés en France, principaux acteurs, niveaux de CA, taux d’effort, loyers, ratios d’exploitation, perspectives et enjeux, évolution de l’offre…panorama du secteur et de ses évolutions, en bref.

Le marché des EHPAD en France

Porté par le vieillissement de la population, le secteur des EHPAD est en croissance. La France est l’un des pays les plus âgés du monde, avec un taux de dépendance des plus de 65 ans qui devrait passer de 20 % à 30 % d’ici 2050.

En 2023, la France compte environ 7 500 EHPAD pour une capacité de plus de 600 000 places. Selon une étude de la DREES pour le Ministère de la Santé et la Prévention, ce nombre sera insuffisant pour répondre à la demande future, qui devrait augmenter de 108 000 places d’ici 2030 et 211 000 places complémentaires d’ici 2050.

Cette croissance du marché des EHPAD se traduit par une forte hausse des investissements, tant publics que privés. En 2022, les investissements dans ce secteur ont atteint plus de 2,8 milliards d’euros.

D’un point de vue démographique à long-terme, le nombre de places en EHPAD en France devrait continuer de croître au cours des prochaines années afin de répondre aux besoins d’une population vieillissante.

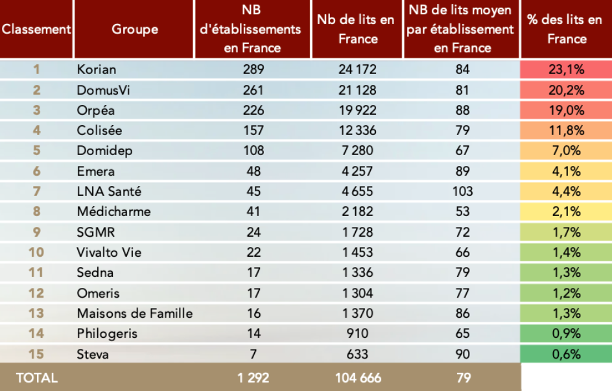

Les principaux acteurs nationaux

Les 15 plus gros acteurs représentent plus de 15 % du nombre total de lits d’EHPAD en France. Les groupes KORIAN, ORPEA ET DOMUSVI représentent à eux seuls plus de 10 % de l’ensemble des places d’EHPAD (public, privé et associatif confondus).

Les groupes CLARIANE (ex-KORIAN), ORPEA et DOMUS VI gèrent environ 2/3 des lits d’EHPAD du secteur privé lucratif en France.

Le nombre d’EHPAD en France n’a que très peu évolué entre 2021 et 2023.

Notons le rachat par DOMUS VI du groupe DOMEOS, totalisant 34 établissements pour 2 693 lits.

En 2021, le groupe SMGR LES OPALINES a été racheté par COLISÉE, cession comptabilisant 46 établissements pour 3 359 lits.

Nota : Les résidences des groupes d’EHPAD sont des maisons de retraite privées (à but lucratif). Elles se distinguent des maisons de retraite publiques et des structures associatives, qui appartiennent soit à l’État soit à une association (à but non-lucratif).

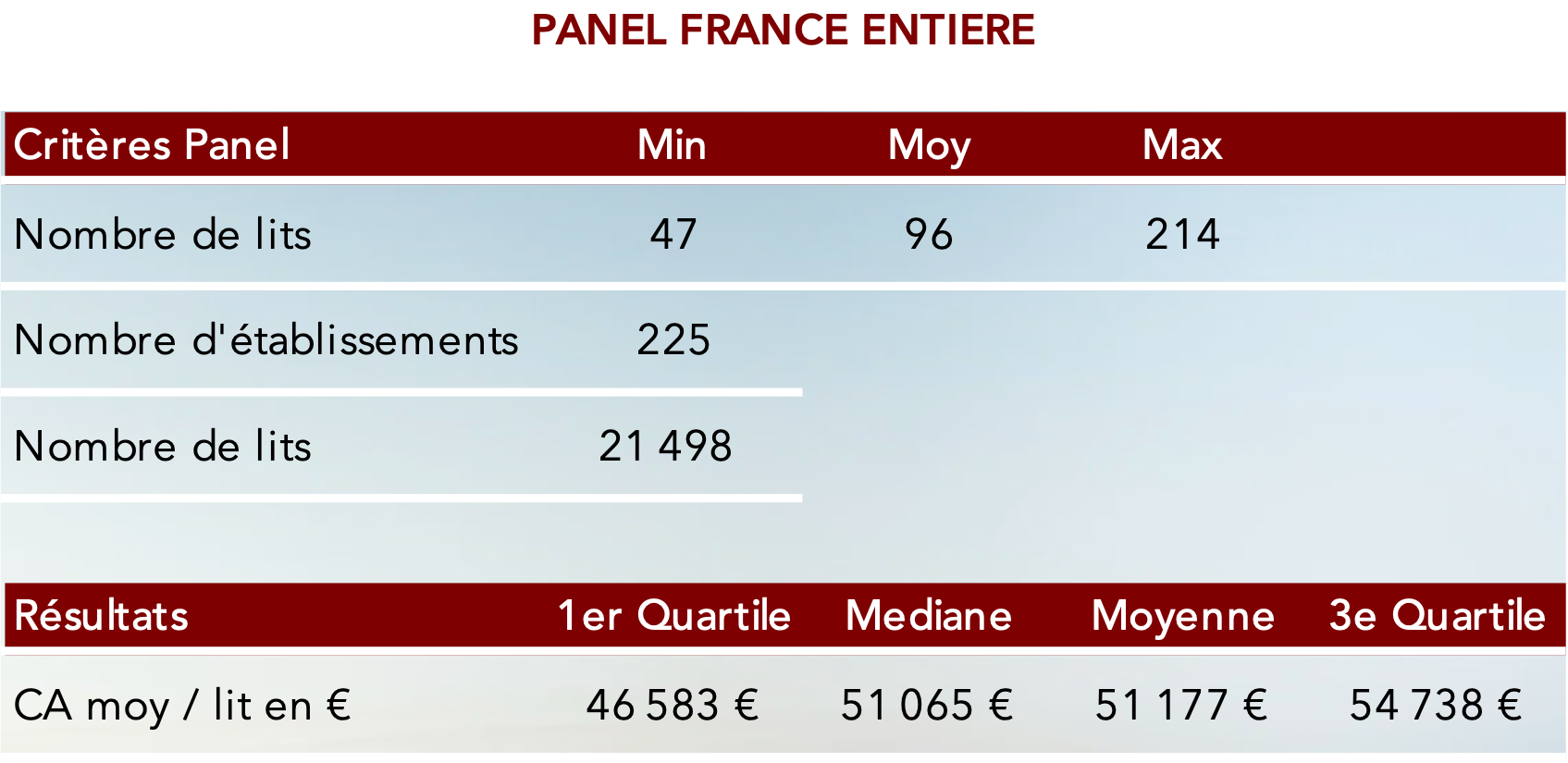

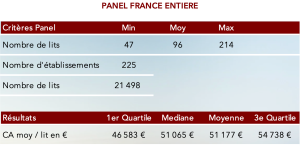

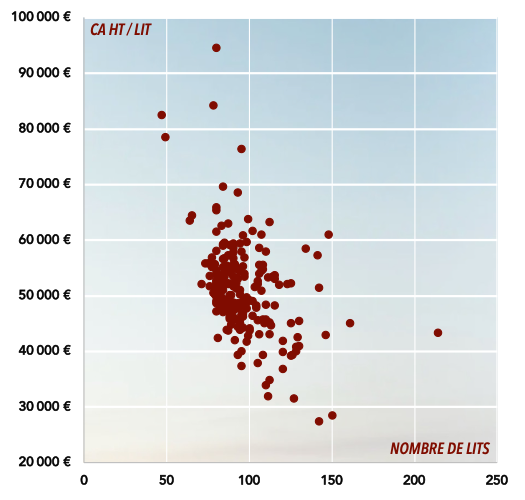

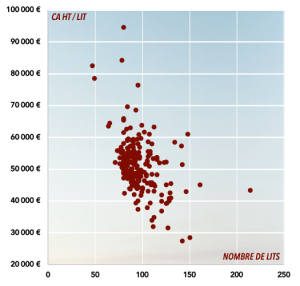

Les niveaux de chiffres d’affaires des EHPAD privés

Selon le panel d’établissements de santé (privés à but lucratif) composant l’étude XERFI 2022, nous avons analysé et agrégé les données comptables de ce panel

Il s’agit d’apprécier les niveaux annuels de CA moyen/lit réalisés par des EHPAD ou assimilés au sein du territoire national.

Le panel statistique est constitué de 225 EHPAD totalisant ainsi plus de 21 000 lits :

Il en ressort des niveaux de CA assez homogènes qui se polarisent en moyenne autour de 50 000 €/lit comme illustré ci-dessous.

Nota : Les niveaux de chiffres d’affaires présentés correspondent aux moyennes des CA réalisés sur la période 2015- 2022

S’agissant du taux d’occupation moyen, il est généralement d’environ 90% en France.

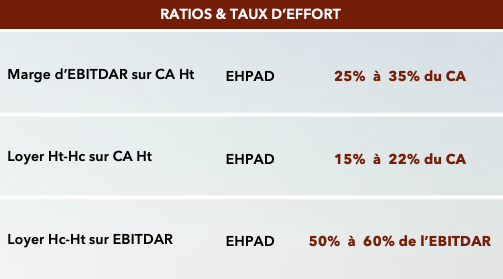

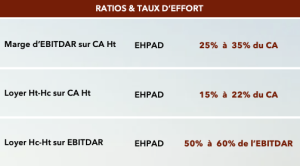

Notions de taux d’effort et niveaux de loyers des EHPAD privés

Depuis plusieurs années, les taux d’effort constatés sont généralement suivants :

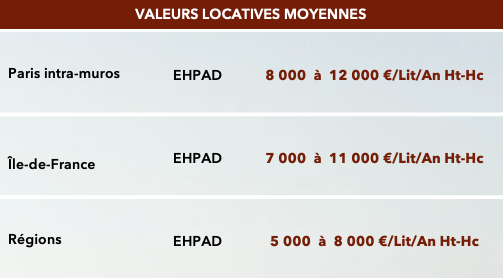

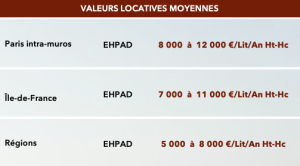

Les niveaux de loyers constatés à Paris intramuros, en Île-de-France et plus largement en Régions sont généralement compris dans les fourchettes ci-après :

Nous rappelons que les niveaux de loyers sont susceptibles de varier d’un établissement à l’autre, notamment selon les caractéristiques de l’outil immobilier (emplacement, capacité d’accueil, configuration, espaces extérieurs, bassin de clientèle…).

In fine et comme pour la quasi-totalité des actifs immobiliers, le premier facteur de valeur reste l’emplacement.

Évolution des ratios d’exploitation et perspectives

Les ratios d’exploitation des EHPAD tendant à évoluer à la baisse et de façon durable pour plusieurs raisons :

Un contexte géopolitique européen délétère (instabilité et hausse des coûts de l’énergie),

Un contexte socio-économique plus difficile avec une forte inflation (baisse du pouvoir d’achat et de la capacité financière),

La crise sanitaire du Covid-19 (nécessité de plus de personnel),

Un double défi : plus de transparence et retrouver la confiance auprès de la clientèle suite aux différentes publications, enquêtes et ouvrages sur le secteur des EHPAD et les nouvelles mesures de contrôle prises par le Ministère de la Santé (image à restaurer).

D’après nos échanges réguliers avec les principaux acteurs dans le cadre de nos missions d’expertise, il ressort les informations et perspectives suivantes :

L’augmentation des tarifs à la chambre est désormais limitée et plafonnée malgré un outil immobilier neuf et efficient au regard d’une concurrence importante, notamment sur les marchés de Paris, IDF et de la Côte d’Azur,

Un décrochage significatif des EBITDAR et de la rentabilité globale des établissements de santé malgré des niveaux de CA maintenus voire en augmentation dû à une augmentation des charges d’exploitation avec principalement l’énergie, les salaires et les loyers…

Des business plan fortement impactés par les difficultés de financement bancaire en raison d’une augmentation significative de l’apport nécessaire (40 % minimum & Taux de loan-to-value en décompression).

Des valeurs vénales de murs estimées sur la base de taux de rendement de 6% minimum considérant l’actuelle décompression des taux. Le marché de l’investissement demeure porteur avec le vieillissement de la population déjà évoqué plus haut,

Une appétence récente dans la restructuration d’actif existant plutôt que la construction d’actifs neufs (réallocation des CAPEX dans l’ancien) en raison notamment de la rationalisation du parc, des difficultés de financement et des coûts de construction en hausse.

Le contexte économique et la récente hausse durable des coûts structurels d’exploitation appellent à s’interroger sur l’incidence des coûts de CAPEX induits par l’application du décret tertiaire d’une part, et l’appréciation de l’impact de la répartition des charges bailleur/preneur sur les valorisations à venir.

L’évolution de l’offre

Le marché des EHPAD et les prestations devraient être marqués par 4 principales évolutions dans les années à venir :

La diversification des prestations, les établissements proposent désormais une gamme de services étoffée afin de répondre aux besoins de tous les seniors en fonction de leur niveau de dépendance, comme des services de télé-médecine ou des services de portage de repas.

Une meilleure prise en compte de la qualité de vie des résidents à laquelle les établissements sont de plus attentifs en proposant des activités et des services plus adaptés et personnalisés,

La transformation numérique avec l’équipement de technologies numériques pour améliorer la prise en charge des résidents, les liens avec les familles et le fonctionnement des établissements.

La poursuite du développement d’alternatives à l’EHPAD en institution, celles-ci prendront vraisemblablement la forme de services à domicile (aide à domicile ou la télé-assistance) mais aussi la forme de logements adaptés en fonction du niveau de dépendance. Le développement de ces alternatives permettra aux seniors de rester à domicile plus longtemps et de bénéficier d’un accompagnement adapté à l’évolution de leurs besoins et des familles. In fine, ces nouveaux services permettront de diversifier et développer les chiffres d’affaires des EHPAD pour faire face aux nouvelles évolutions structurelles.

Le secteur des EHPAD connaît des évolutions de marché et des changements structurels mais conserve son attractivité compte tenu d’une population vieillissante qui nécessitera d’être prise en charge sur une durée plus longue au moyen de prestations mieux adaptées à l’évolution de ses besoins.

En matière de valorisation des valeurs vénales et locatives d’EHPAD, l’arrêt des opérations de croissance externe, la hausse des coûts structurels d’exploitation et la hausse du coût du financement agiront comme un révélateur certain des qualités et performances intrinsèques de chaque établissement.

L’arrêt de la Cour d’appel de Poitiers, du 13 novembre 2018 (n°17/02335), a confirmé le caractère monovalent d’une résidence service pour séniors.

Dans le cas d’espèce, la transformation de ces locaux en appartements supposerait :

d’importants travaux,

une modification de la destination commerciale des lieux, l’usage d’habitation étant lui à caractère civil,

une modification du règlement de copropriété, nécessitant ainsi un vote unanime de tous les copropriétaires.

La réunion de ces conditions apparaît difficile, la Cour rappelant par ailleurs les contraintes du PLU.

Suivant cette analyse, plaçant les obstacles juridiques au même rang que les obstacles techniques, les résidences services pour séniors seraient construites et aménagées « en vue d’une seule utilisation », au sens de l’article R.145—10 du Code de commerce.

Ces locaux échapperont ainsi au principe du plafonnement de l’article L-145-34 du Code de commerce. Le loyer devra être fixé selon les usages observés dans la branche d’activité considérée.

Dans le numéro de juillet de la Lettre M², Benjamin ROBINE passe au peigne fin la valeur locative des EHPAD. Par son expansion, ce parc immobilier amène à s’interroger sur sa valorisation.

Retrouvez tous les mois la rubrique Carré d’Experts dans laquelle les experts en évaluation immobilière, partenaire de la revue, décryptent l’actualité qui influence l’économie immobilière.

Au cas d’espèce, l’expert avait été désigné pour estimer la valeur locative d’un EHPAD détenu sous le régime de la copropriété, à la date du 1er avril 2016.

Deux points essentiels sont soulevés et traités :

La méthode hôtelière est privilégiée à une méthode financière afin de répondre à une logique normative. L’expert met en avant un taux d’effort compris entre 25% et 35% de la recette théorique d’hébergement. Le chiffre d’affaires relatif aux soins et à la dépendance des résidents est exclu.

Afin de ventiler la valeur locative entre les différents lots, la ventilation par tantièmes a été privilégiée dès lors qu’elle tient compte tant de la superficie des lots que de la situation dans l’immeuble. On notera sur ce point que l’expert envisageait une répartition par surfaces, mais que celles-ci n’étaient pas connues avec exactitude.

A notre sens, ce jugement confirme la pertinence de la méthode hôtelière pour estimer la valeur locative d’un Ehpad. Maisle jugement n’écarte pas explicitement d’autres méthodes si ce n’est celles qui tiendraient compte de la profitabilité de l’exploitation.

La méthode par comparaison au m2 n’est pas évoquée mais l’on comprend à la lecture des conclusions de l’expertise que la surface des biens n’était pas connue avec exactitude, laissant ainsi ouverte cette possibilité. Il en est de même du recoupement par une unité d’hébergement (€ / lit autorisé).

Cette typologie d’actifs appelle à la prudence, la jurisprudence demeurant encore peu fournie. Nous privilégions, lorsque c’est possible, le croisement de plusieurs méthodes – laissant la primauté à l’usage de la méthode hôtelière.

Un arrêt de la Cour d’appel d’Orléans du 8 juin 2020 (chambre civile / RG 18/02463), confirmatif d’un jugement du TGI de Tours du 14 juin 2018 (RG 15/03401), est venu éclairer la problématique de l’autorisation d’exploitation accordée par l’ARS (Agence Régionale de la Santé) et le Conseil Général à l’exploitant d’EHPAD.

Nous avions évoqué ce sujet dans notre article du 18 avril 2017 (EHPAD – Un niveau de rendement constaté sur le marché qui ne tiendrait pas compte de certaines problématiques ?).

Au cas d’espèce, l’exploitant d’un EHPAD avait signifié un congé à l’échéance du bail commercial par suite de l’accord de transfert de son autorisation d’exploitation sur un autre site pouvant accueillir davantage de lits.

L’acquéreur s’était alors retourné contre la venderesse, considérant qu’elle lui devrait la garantie d’éviction (art 1626 du code civil) ; les biens ayant perdu leur usage d’EHPAD, faute de convention tripartite.

Mais le jugement et l’arrêt sont clairs. L’acte de vente et le règlement de copropriété annexé décrivent une résidence d’habitation avec services ou encore une maison de retraite mais aucunement un EHPAD. L’autorisation administrative est exclusivement attachée à l’exploitation du bien et non au bien lui-même ! L’autorisation revêt donc juridiquement un caractère personnel et non réel.

Plus encore, l’arrêt rappelle que l’obligation de délivrance (art 1604 et 1615 du code civil) est bien respectée puisque l’exploitant a exploité cet ensemble immobilier pendant toute la durée du bail.

Pour le copropriétaire investisseur, pas de restitution partielle ou totale du prix…

On voit bien là que la pérennité des revenus, le rendement attendu, l’obsolescence des constructions ou encore la possible reconversion d’un immeuble, sont autant de points à ne pas négliger pour les acquéreurs. La valeur strictement immobilière dans un marché local retrouve alors son sens premier.