Acquisition d’une terrasse, d’une cave, d’une loge de gardien, d’un palier, de combles… un tel projet nécessite une certaine préparation ainsi que la détermination d’un prix juste et acceptable pour les autres copropriétaires avec des étapes indispensables : notification du projet au Syndic, convocation en Assemblée générale ordinaire ou extraordinaire… (entre autres).

En vue d’acquérir une partie commune, il convient d’estimer l’indemnité à verser au Syndicat des copropriétaires dans le cadre de ce projet. Il peut également s’agir d’estimer la valeur des droits à construire résiduels dans l’hypothèse d’une extension ou encore d’une surélévation.

L’estimation de la valeur vénale de portions de parties communes est souvent difficile en raison de l’absence de termes de référence intrinsèquement comparables. Une méthode empirique d’évaluation (Méthode « Benoit ») pour ces types de biens et droits immobiliers peut néanmoins être appliquée.

Cette méthode permet d’évaluer la valeur vénale des parties communes normalisées suivantes :

Le sol, les cours, les parcs et jardins, les voies d’accès ; les locaux des services communs ; les passages et corridors ; les combles aménageables.

Parties communes dites « normalisées » :

Certains biens et droits immobiliers identifiés comme parties communes peuvent être comparés directement avec des lots de copropriété ou des biens en pleine propriété.

Exemple : une loge de gardien désaffectée, une cave, local technique, une chambre à usage de débarras…

À ce titre, ils sont assimilables à des biens dits « normalisés » et leur valeur vénale peut faire l’objet d’une évaluation par des méthodes usuelles d’estimations immobilières.

Le cas particulier des parties communes « spécifiques » :

À l’inverse, certaines parties communes ne présentent pas de caractéristiques comparables avec des biens normalisés du fait de leurs caractéristiques physiques et/ou leurs situations particulières. L’intérêt que représente ces parties communes est alors très limité et généralement circonscrit à un seul et unique copropriétaire.

Il est ainsi considéré comme une partie commune spécifique : une courette accessible uniquement par un lot unique ; un droit de surélévation applicable sur des combles intégrés dans un lot privatif ; un droit à construire applicable sur une toiture d’un bâtiment commun…

Méthode d’évaluation des parties communes « spécifiques » ayant une valeur de convenance :

Considérant que l’acquisition de ces parties communes ne revêt d’intérêt que pour le ou les copropriétaires de certains lots situés à proximité de ceux-ci et que, pour les autres copropriétaires, l’intérêt pratiquement nul, nous nous trouvons dans un marché réduit ou captif dans lequel le nombre d’acquéreurs potentiels est très limité.

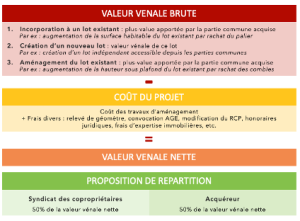

Pour déterminer la valeur de ces parties communes spécifiques il convient de déterminer dans un premier temps une valeur brute, puis une valeur nette, afin de ventiler cette valeur entre l’acquéreur potentiel des parties communes et le syndicat des copropriétaires.

Ainsi et après prise en compte du projet de l’acquéreur (incorporation à un lot existant, création d’un nouveau lot, travaux d’aménagement…) et de son incidence pour les autres copropriétaires, il convient de procéder à l’évaluation de la valeur brute générée par cette acquisition. Cette valeur brute et la méthode induite dépend du projet :

- Dans le cas de l’incorporation à un lot existant : évaluation de la plus-value apportée par l’actif acquis.

- Dans le cas de la création d’un nouveau lot : évaluation de la valeur vénale de ce lot.

- Dans le cas d’un aménagement : évaluation de la plus-value apportée au lot existant par cet aménagement.

Une fois cette valeur brute déterminée il convient de déduire le coût global du projet à la charge de l’acquéreur (travaux à réaliser et frais liés aux projet).

La valeur nette est donc déterminée à partir de la valeur brute de laquelle est déduit le coût global du projet.

Enfin, et en fonction de la nature du projet et de son intérêt particulier, il convient de proposer une ventilation de répartition adaptée de la valeur nette entre le copropriétaire-acquéreur et les copropriétaires-cédants.

À titre d’exemple et dans l’hypothèse d’un projet d’extension d’un appartement les étapes sont les suivantes :

- Estimation de la valeur vénale actuelle de l’appartement (hors projet d’extension),

- Définition d’une valeur vénale brute à partir d’un prix métrique et d’une surface des biens sous étude comprenant l’extension,

- Abattement pour travaux d’aménagement et frais annexes en vue d’obtenir la valeur vénale nette du bien sous étude.

- Évaluation de la plus-value apportée par l’actif acquis,

- Proposition d’une clé de répartition de la valeur vénale nette entre le copropriétaire cessionnaire et la copropriété cédante.