Rendez-vous au MIPIM pour échanger autour de vos enjeux d’évaluation immobilière, de l’expertise indépendante et du conseil stratégique.

Pour organiser un rendez-vous, vous pouvez dès à présent contacter nos associés, qui se feront un plaisir de vous rencontrer du 9 au 12 mars à Cannes :

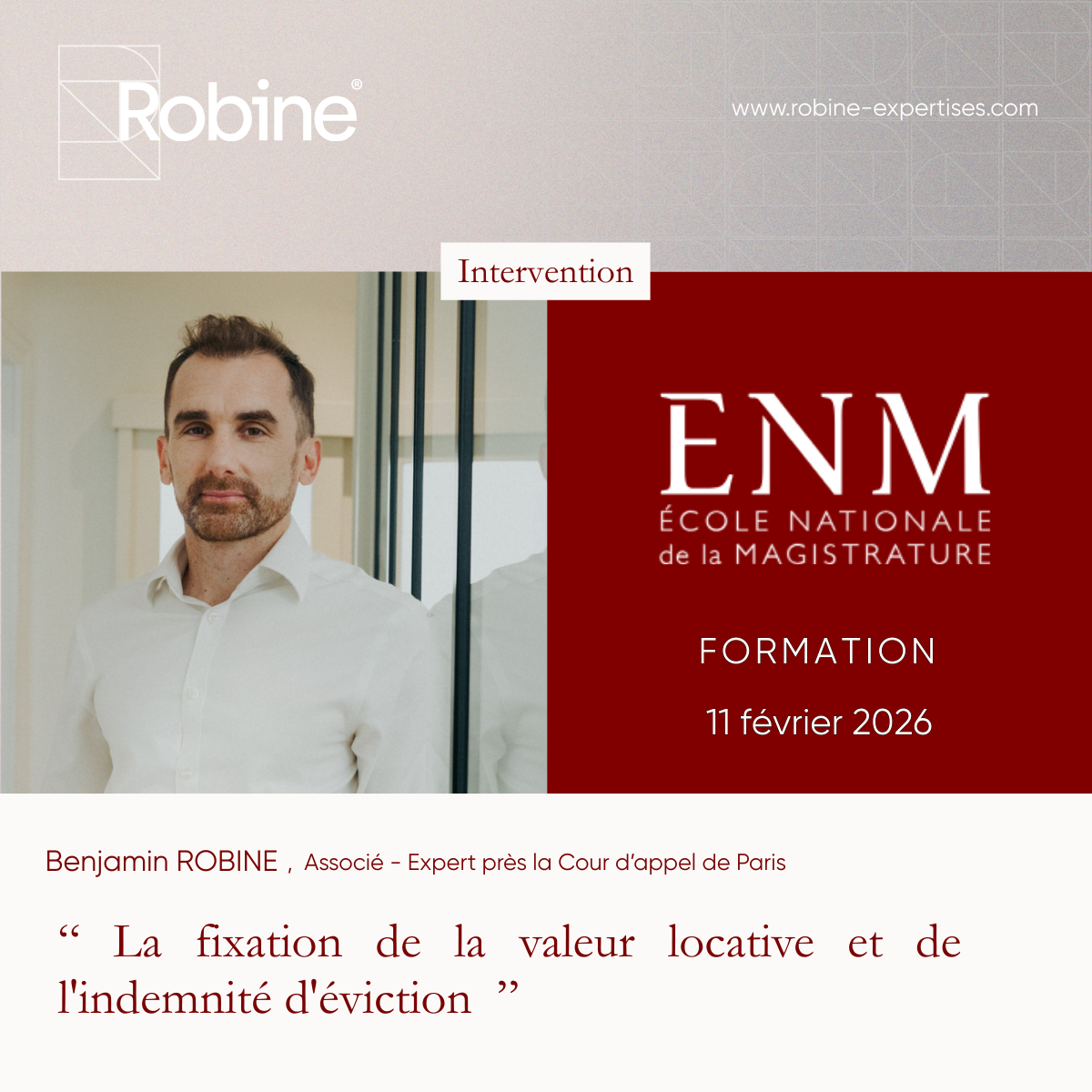

Cette formation a porté notamment sur la valeur locative ainsi que sur les enjeux liés à l’indemnité d’éviction.

Les temps d’échanges entre magistrats et experts sont précieux pour mieux répondre aux préoccupations des acteurs du procès, et contribuer à produire des expertises efficaces et utiles à la décision, au service de la justice et des justiciables.

Une matinée riche d’échanges et de partage d’expériences avec un plaisir renouvelé.

Benjamin Robine aura le plaisir d’intervenir ce 12 février lors de la Conférence de la Commission Commerce de la RICS sur les “Nouveaux défis du commerce”.

Taux de vacance, pression sur les loyers, évolution des modèles économiques face au e-commerce et à l’IA… le marché du commerce de détail connaît une transformation majeure.

La Commission Commerce de la RICS en France, présidée par Patrick Colomer, vous invite à rejoindre cette conférence animée par plusieurs intervenants :

Henry-Aurélien Natter, MRICS (Praemia REIM France REIM)

Benjamin ROBINE aura le plaisir d’intervenir ce 20 janvier lors de la Sous-commission des baux du barreau de Paris au sujet de la la » Révision du loyer devant le Juge des Loyers Commerciaux » – L’actualité annuelle des baux commerciaux.

En ciblant les actifs non professionnels logés au sein des sociétés, le législateur entend mettre fin à certains schémas fiscaux permettant d’optimiser des dépenses de jouissance personnelle sous des charges de structures soumises à l’Impôt sur les Sociétés (IS).

Pour les propriétaires d’immobilier, notamment de prestige, et les gestionnaires de patrimoine, cette taxe de 20 % sur la valeur vénale des actifs impose une reconfiguration urgente des stratégies de détention, notamment la révision des loyers des biens détenus.

1. Quel est l’objectif principal de cette nouvelle taxe de 20 % ?

Le gouvernement souhaite dissuader l’utilisation de sociétés soumises à l’impôt sur les sociétés (IS) pour financer et détenir des actifs de train de vie (résidences de plaisance, yachts, jets, chevaux de course…). Il s’agit d’une mesure anti-optimisation visant à taxer les actifs qui ne participent pas à l’économie productive.

2. Ma SCI ou ma holding est-elle concernée si elle possède un immeuble de rapport ?

Non, si l’immeuble est loué à des tiers à des conditions de marché normales. La taxe cible spécifiquement les actifs « non affectés à une activité opérationnelle ».

Si votre bien génère des revenus locatifs réels et professionnels, il sort de l’assiette de la taxe.

En revanche, si vous vous en réservez la jouissance (même partielle), la vigilance est de mise.

3. Comment est calculé le seuil de 5 millions d’euros d’actifs ?

Le seuil de 5 millions d’euros s’apprécie sur la valeur vénale brute du total des actifs de la société à la clôture de l’exercice. Il ne s’agit pas de l’actif net (après déduction des dettes), mais bien de la valeur globale des biens détenus. Si ce seuil est atteint, la société entre dans l’assiette du calcul de la taxe.

4. Peut-on déduire l’emprunt bancaire de la valeur du bien immobilier taxé ?

Oui, mais sous conditions. Pour les logements, les dettes bancaires sont déductibles selon leur nature :

Prêt amortissable : Déduction du capital restant dû.

Prêt in fine : Déduction d’un prorata linéaire sur la durée du prêt.

Prêts familiaux ou associés : Ils sont par principe non déductibles, sauf si vous prouvez que l’opération n’a pas été réalisée dans un but principalement fiscal.

5. Je paie déjà l’IFI, vais-je payer cette taxe en plus ?

Le législateur a prévu une règle de non-cumul. Les actifs qui entrent dans l’assiette de la taxe de 20 % sont exonérés d’IFI.

Toutefois, attention au calcul : l’IFI est progressif (jusqu’à 1,5 %), tandis que cette nouvelle taxe est proportionnelle et s’élève à 20 %. Le coût fiscal sera donc, dans la quasi-totalité des cas, bien plus élevé avec ce nouveau dispositif.

6. Qu’entend-on exactement par « revenus passifs » pour l’éligibilité ?

Une société est considérée comme patrimoniale si plus de 50 % de ses revenus sont dits « passifs ». Cela inclut :

Les dividendes et intérêts de placements.

Les loyers immobiliers.

Les redevances de brevets ou marques.

Les plus-values de cession de ces mêmes actifs. Les revenus provenant d’une activité commerciale, industrielle ou artisanale sont considérés comme actifs.

7. Les non-résidents et les investisseurs étrangers sont-ils soumis à cette taxe ?

Le dispositif de l’article 235 ter C du CGI repose sur une logique de transparence qui vise à capturer les actifs « dormants » quel que soit le lieu de siège de la société, dès lors qu’un lien fiscal existe avec la France.

8. Quand cette taxe sera due pour la première fois ?

La taxe s’appliquera aux exercices clos à compter du 31 décembre 2026.

La première déclaration et le premier paiement interviendront ainsi au printemps 2027, sur la base de la valeur des actifs au 31 décembre 2026.

9. Pourquoi anticiper ?

Le PLF 2026 introduit donc une taxe de 20 % sur les actifs non professionnels, notamment immobiliers, détenus en holding.

Qui ?Holdings patrimoniales (> 5 M€ d’actifs, tous actifs confondus).

Quoi ? Immobilier non loué au prix du marché ou réservé à l’associé.

Quand ? Application dès fin 2026, pour les exercices clos à compter du 31 décembre 2026 ayant pour conséquence un paiement au printemps 2027, sur la base de la valeur des actifs au 31 décembre 2026.

L’enjeu : Une charge fiscale non déductible bien plus lourde que l’IFI.

Le calendrier de cette réforme est particulièrement court et transforme les holdings patrimoniales en structures potentiellement « pièges » si elles abritent de l’immobilier de jouissance ou des actifs de luxe. Une revue stratégique du patrimoine est indispensable avant l’échéance de 2026 pour :

Réévaluer les baux de mise à disposition pour s’assurer de leur conformité au marché.

Actualiser les évaluations des valeurs vénales des biens détenus.

Arbitrer entre la détention sociétale et la détention en direct.

Restructurer l’endettement pour optimiser la déductibilité.

ROBINE Experts immobiliers accompagne dirigeants et propriétaires dans l’évaluation des valeurs vénales et locatives de leurs actifs afin d’analyser leur exposition fiscale face aux évolutions du PLF 2026.

Capital versé à la signature du bail, la qualification du droit d’entrée est sensible. Il peut ouvrir droit à décapitalisation dans le calcul du loyer révisé ou plafonné ou à indemnisation en cas d’éviction.

Le droit d’entrée, longtemps répandu dans les baux commerciaux, tend à se raréfier, mais demeure utilisé dans certaines opérations, notamment lorsque le bailleur entend monétiser la valeur de l’emplacement ou encadrer l’octroi de la propriété commerciale (droit au renouvellement et indemnité d’éviction). Il s’agit d’une pratique en recul mais toujours structurante dans l’architecture d’un bail commercial.

Ce capital, exigé à la signature du bail, peut recevoir plusieurs qualifications juridiques et économiques, avec des conséquences très différentes pour les parties.

Les trois grandes qualifications possibles du droit d’entrée

Supplément de loyer versé d’avance

Le droit d’entrée constitue alors un loyer anticipé, venant compenser un loyer facial fixé en dessous de la valeur locative à la date de conclusion du bail.

Il est juridiquement intégré au loyer de base.

Il rémunère l’occupation des locaux, non la perte de valeur du bien ou la renonciation à un droit.

Indemnité compensatrice de la propriété commerciale :

Dans ce cas, le capital d’entrée vise à indemniser le bailleur de la diminution de valeur de son bien liée à l’octroi de la propriété commerciale à son locataire :

droit au renouvellement,

droit à indemnité d’éviction en cas de refus de renouvellement.

Qualification mixte (supplément de loyer / indemnité compensatrice).

Dans certains schémas, le droit d’entrée rémunère à la fois :

un loyer de départ volontairement minoré

et la concession de droits particulièrement étendus au preneur (destination large, sous-location, cession du bail, etc.).

La simple étiquette donnée par les parties dans le contrat ne suffit pas à fixer la nature juridique du droit d’entrée : le juge s’attache à la réalité économique de l’opération.

Les critères de qualification retenus par la pratique et la jurisprudence

Deux critères principaux sont à examiner de manière critique dans chaque dossier :

Le niveau du loyer d’origine par rapport à la valeur locative de l’époque

Si le loyer est manifestement inférieur à la valeur locative de marché au moment de la conclusion, il est cohérent de voir dans le droit d’entrée un supplément de loyer.

À l’inverse, si le loyer est déjà situé dans la fourchette de marché, la qualification de supplément de loyer devient fragile, et l’analyse doit se tourner vers une indemnité compensatrice ou une qualification mixte.

Les avantages particuliers consentis au preneur

La présence d’une destination très large et de droits étendus du preneur, peut justifier une compensation financière autonome, déconnectée du simple paiement de loyers.

Conséquences juridiques de la qualification retenue

Si le droit d’entrée est un supplément de loyer:

Révision légale et renouvellement

Le capital d’entrée est pris en compte comme faisant partie du loyer initial lors de la révision triennale et du renouvellement du bail.

Loyers d’avance

L’article L.145‑40 du Code de commerce dispose que le montant est également pris en compte parmi les loyers payés d’avance, ce qui peut avoir un impact sur le point de départ et les modalités de remboursement en cas de résiliation anticipée.

Si le droit d’entrée est une indemnité compensatrice de la propriété commerciale

Le droit d’entrée ne s’analyse plus comme un loyer, mais comme un capital indemnitaire versé au bailleur.

En cas de non‑renouvellement, ce poste peut être indemnisable au titre de la perte de la propriété commerciale.

La logique économique est alors la suivante : le preneur a payé pour bénéficier, sur la durée, d’un droit au renouvellement ; si ce droit lui est retiré dès le premier terme, il peut prétendre au remboursement (total ou partiel) de la valeur de ce capital, actualisée.

En résumé

Sur le plan juridique, la qualification (supplément de loyer, indemnité compensatrice, solution mixte) conditionne autant le régime des loyers que celui des indemnités en cas de non‑renouvellement.

Sur le plan économique, la proximité du loyer avec la valeur locative de marché et la rédaction de la clause peuvent conduire à retenir une indemnité compensatrice de propriété commerciale, dont la valeur doit être actualisée si le preneur est privé du renouvellement attendu.

Pour les praticiens (avocats, juristes, experts et financiers), l’enjeu est double :

Structurer dès l’origine des clauses claires, cohérentes avec l’économie du bail et défendables en cas de contentieux.

Sécuriser les évaluations indemnitaires à partir de méthodes d’actualisation transparentes, appuyées sur des références objectives (indices INSEE, comparaisons de marché, expertises).

L’impact du droit d’entrée dans la vie du bail est un élément parfois sous estimé par les parties, focalisées sur les négociations économiques permettant la signature des baux. Avant tout congé, il s’agit là d’un point à traiter par les conseils avocats, gestionnaires, experts avant toute préconisation.

Le sujet des droits d’entrée est souvent oublié lors des renouvellements en raison d’une exclusion stricte de la décapitalisation pour la détermination de la valeur locative de renouvellement. Cependant, en matière de détermination du loyer plafond et selon la qualification du droit d’entrée, il convient de le décapitaliser.

Nous vous invitons à visionner cet article résumé en vidéo :

ROBINE Experts immobiliers met en oeuvre son savoir-faire en matière de bail commercial dans le cadre de négociations de baux et d’évaluations de valeurs locatives.

En ciblant les actifs non professionnels logés au sein des sociétés, le législateur entend mettre fin à certains schémas fiscaux permettant d’optimiser des dépenses de jouissance personnelle sous des charges de structures soumises à l’Impôt sur les Sociétés (IS).

Initialement conçue comme une mesure de rendement budgétaire, cette taxe a évolué vers un dispositif anti-optimisation ciblant spécifiquement la détention d’actifs dits « somptuaires » via des structures interposées.

Pour les propriétaires d’immobilier, notamment de prestige, et les gestionnaires de patrimoine, cette taxe de 20 % sur la valeur vénale des actifs impose une reconfiguration urgente des stratégies de détention, notamment la révision des loyers des biens détenus.

Le dispositif, qui sera intégré au Code Général des Impôts (art. 235 ter C), ne vise pas toutes les sociétés, mais spécifiquement les structures dites « patrimoniales ».

1. Le champ d’application : Qui est redevable de la taxe ?

Pour qu’une société (française ou étrangère contrôlée par un résident français) tombe sous le coup de cette taxe, elle doit remplir simultanément trois conditions à la clôture de l’exercice :

Les trois critères cumulatifs d’assujettissement

Le seuil de la valeur d’actif : Un actif total dont la valeur vénale est égale ou supérieure à une valeur de 5 000 000 € (tous actifs confondus) ;

La prédominance des revenus passifs : Plus de 50 % des produits (exploitation et financiers) doivent provenir de revenus passifs (loyers, dividendes, intérêts, redevances) ;

Le contrôle par une personne physique : Une personne physique (seule ou avec son groupe familial) doit détenir au moins 50 % des droits de vote ou financiers.

Note sur l’interposition : Le seuil de 50 % s’apprécie par transparence. Les structures type trusts ou entités situées dans des États non coopératifs (ETNC) entraînent une présomption de détention majoritaire par la personne physique.

Actifs imposables rentrant dans le seuil des 5 millions d’euros

L’assiette de la taxe est strictement limitée aux actifs ne présentant pas un caractère professionnel. Le législateur a dressé une liste précise de biens :

Loisirs et prestige : Biens affectés à la chasse ou à la pêche, chevaux de course ou de concours, vins et alcools ;

Transports de plaisance : Véhicules de tourisme (non affectés au transport professionnel), yachts, bateaux de plaisance et aéronefs ;

Objets de valeur : Bijoux et métaux précieux (sauf s’ils sont exposés dans des musées ou des lieux ouverts au public) ;

Immobilier de jouissance : Logements dont la personne physique se réserve la jouissance (occupation gratuite ou loyer inférieur au prix du marché).

2. L’immobilier : Focus sur l’assiette imposable

L’immobilier représente le cœur de cible de cette nouvelle taxe. Le législateur distingue désormais nettement l’immobilier considéré comme un outil de travail de l’immobilier résidentiel ou de villégiature.

La notion de « jouissance réservée »

Sont imposables les logements dont la société holding se réserve la jouissance, c’est-à-dire :

Les biens occupés à titre gratuit par l’associé ou sa famille.

Les biens loués à l’associé à un loyer inférieur au marché.

Les résidences secondaires non exploitées commercialement.

L’exclusion de l’immobilier locatif professionnel

À l’inverse, l’immobilier mis en location dans des conditions normales de marché (loyer de pleine concurrence) échappe à la taxe. De même, les biens affectés directement à l’activité industrielle, commerciale, artisanale ou libérale de la société (ou de ses filiales) sont exonérés.

3. Calcul de la taxe : Valeur vénale et déductibilité du passif

La taxe est assise sur la valeur vénale des actifs au jour de la clôture de l’exercice.

Le taux est fixé à 20 %, une pression fiscale sans précédent par rapport aux régimes existants à la conséquence importante en termes de fiscalité.

Le régime restrictif des dettes immobilières

Pour le calcul de l’assiette, seules certaines dettes sont déductibles, avec des règles de prorata strictes pour les prêts in fine.

Point de vigilance : Les dettes contractées auprès de l’associé « personne physique » ou de sociétés liées sont systématiquement exclues de la déduction, sauf preuve manifeste de l’absence de but fiscal (clause de sauvegarde).

4. Une mesure anti-abus articulée avec l’IFI

L’un des objectifs majeurs est de neutraliser l’avantage de l’interposition d’une société IS pour détenir des actifs de plaisance.

Non-cumul avec l’Impôt sur la Fortune immobilière (IFI) : Pour éviter une double imposition, le texte prévoit que les actifs soumis à la taxe de 20 % sont exonérés d’IFI. Cependant, le taux de la nouvelle taxe étant largement supérieur (20 % contre 1,5 % maximum pour l’IFI), l’opération peut donc s’avérer onéreuse pour le contribuable.

Plafonnement : Pour les redevables personnes physiques (cas des holdings étrangères), un mécanisme de plafonnement à 75 % des revenus mondiaux est prévu, calqué sur le modèle du plafonnement de l’IFI.

5. Calendrier et obligations déclaratives

La taxe s’appliquera aux exercices clos à compter du 31 décembre 2026, ayant pour conséquence une première taxation au printemps 2027.

Pour les sociétés résidentes : La taxe est auto-liquidée et déclarée en annexe de la déclaration de résultat (liasse fiscale IS).

Pour les sociétés non-résidentes : C’est l’associé domicilié en France qui doit déclarer les valeurs lors de sa déclaration d’ensemble des revenus (IR).

Situation de la Holding

Redevable

Modalité de déclaration

Siège en France

La Société

Annexe à la déclaration de résultat (IS)

Siège à l’étranger

L’Associé (domicilié en France)

Déclaration d’ensemble des revenus (IR)

Mesure de non-cumul :Les actifs soumis à cette taxe de 20 % sont exonérés d’Impôt sur la Fortune Immobilière (IFI) afin d’éviter une double imposition sur le même objet.

Cas des non-résidents et investisseurs étrangers

Le dispositif de l’article 235 ter C du CGI repose sur une logique de transparence qui vise les actifs « dormants » quel que soit le lieu de siège de la société, dès lors qu’un lien fiscal existe avec la France.

1. Si la société holding a son siège en France

Assujettissement, sans exception. Dès lors que la holding est établie en France et qu’elle remplit les critères (actif > 5M€, revenus passifs > 50%), elle est redevable de la taxe de 20 %.

Nota : Le domicile fiscal de l’associé n’entre pas en ligne de compte : que l’actionnaire soit français ou étranger, c’est la société française qui acquitte la taxe sur ses actifs non professionnels (biens immobiliers de jouissance en France ou à l’étranger, yachts, etc.).

2. Si la société holding a son siège à l’étranger

La taxe s’applique si la société est contrôlée par au moins une personne physique ayant son domicile fiscal en France.

Ce n’est plus la société étrangère, mais l’associé résident français. Il est taxé sur la fraction de la valeur de ses parts représentative des actifs non professionnels détenus par la holding.

À titre d’exemple, si une holding luxembourgeoise détient un chalet ou une villa en France pour l’usage de son associé résidant également en France, la taxe s’appliquera.

3. Le cas de l’investisseur étranger avec une holding étrangère

Un investisseur étranger (non-résident fiscal en France) détient une structure étrangère. Il échappe à cette taxe spécifique, car il n’y a pas de lien de rattachement (ni siège en France, ni associé résident français).

Attention : Ce patrimoine reste soumis aux impôts fonciers locaux et à l’IFI si les actifs immobiliers sont situés en France.

En résumé – La nécessaire anticipation

Le PLF 2026 introduit donc une taxe de 20 % sur les actifs non professionnels, notamment immobiliers, détenus en holding.

Qui ?Holdings patrimoniales (> 5 M€ d’actifs, tous actifs confondus).

Quoi ? Immobilier non loué au prix du marché ou réservé à l’associé.

Quand ? Application dès fin 2026, pour les exercices clos à compter du 31 décembre 2026 ayant pour conséquence un paiement au printemps 2027, sur la base de la valeur des actifs au 31 décembre 2026.

L’enjeu : Une charge fiscale non déductible bien plus lourde que l’IFI.

Le calendrier de cette réforme est particulièrement court et transforme les holdings patrimoniales en structures potentiellement « pièges » si elles abritent de l’immobilier de jouissance ou des actifs de luxe. Une revue stratégique du patrimoine est indispensable avant l’échéance de 2026 pour :

Réévaluer les baux de mise à disposition pour s’assurer de leur conformité au marché.

Actualiser les évaluations des valeurs vénales des biens détenus.

Arbitrer entre la détention sociétale et la détention en direct.

Restructurer l’endettement pour optimiser la déductibilité.

ROBINE Experts immobiliers accompagne dirigeants et propriétaires dans l’évaluation des valeurs vénales et locatives de leurs actifs afin d’analyser leur exposition fiscale face aux évolutions du PLF 2026.