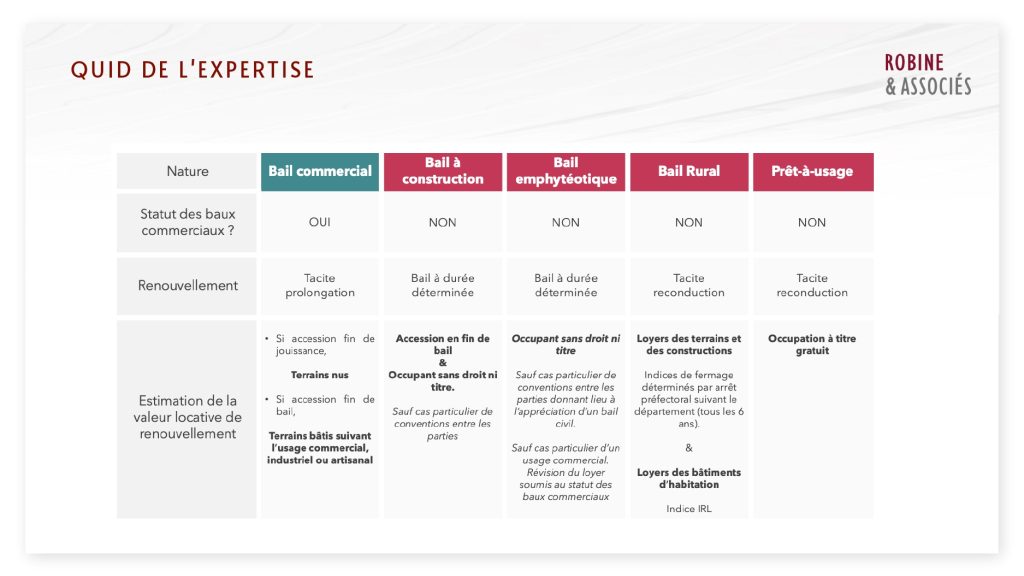

Comment déterminer une redevance de bail à construction ?

Principes du bail à construction

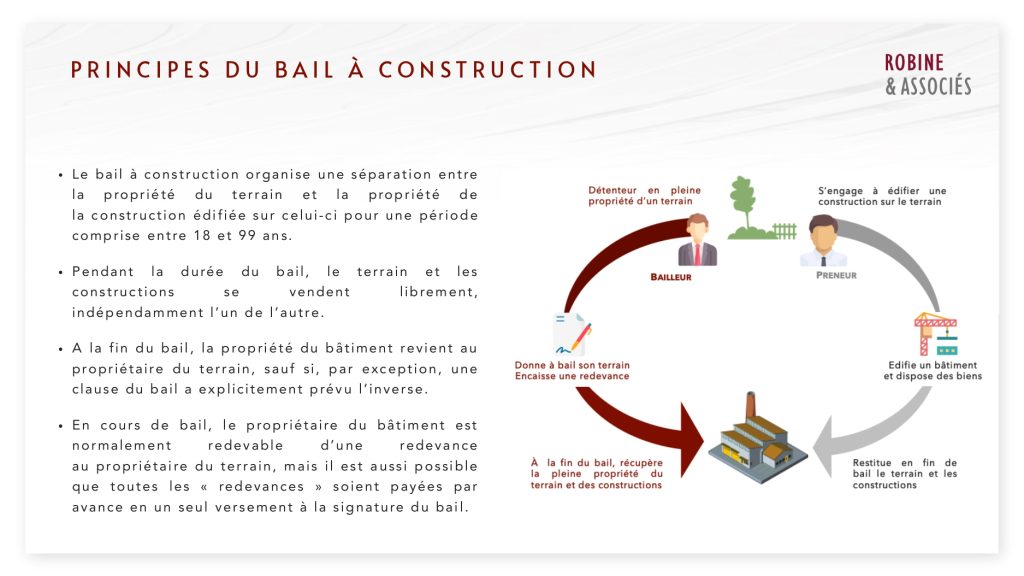

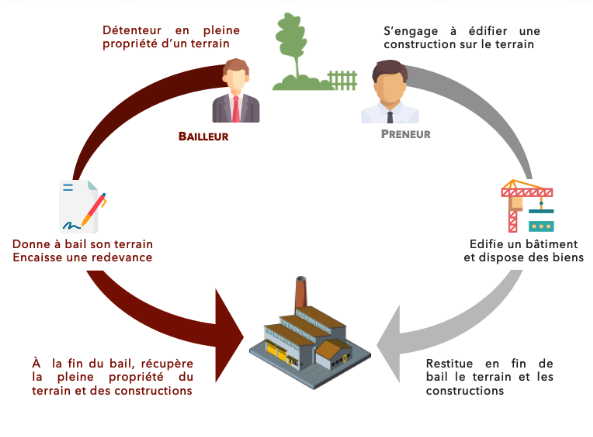

- Le bail à construction organise une séparation entre la propriété du terrain et la propriété de la construction édifiée sur celui-ci pour une période comprise entre 18 et 99 ans.

- Pendant la durée du bail, le terrain et les constructions se vendent librement,indépendamment l’un de l’autre.

- A la fin du bail, la propriété du bâtiment revient au propriétaire du terrain, sauf si, par exception, une clause du bail a explicitement prévu l’inverse.

- En cours de bail, le propriétaire du bâtiment est normalement redevable d’une redevance au propriétaire du terrain, mais il est aussi possible que toutes les « redevances » soient payées par avance en un seul versement à la signature du bail.

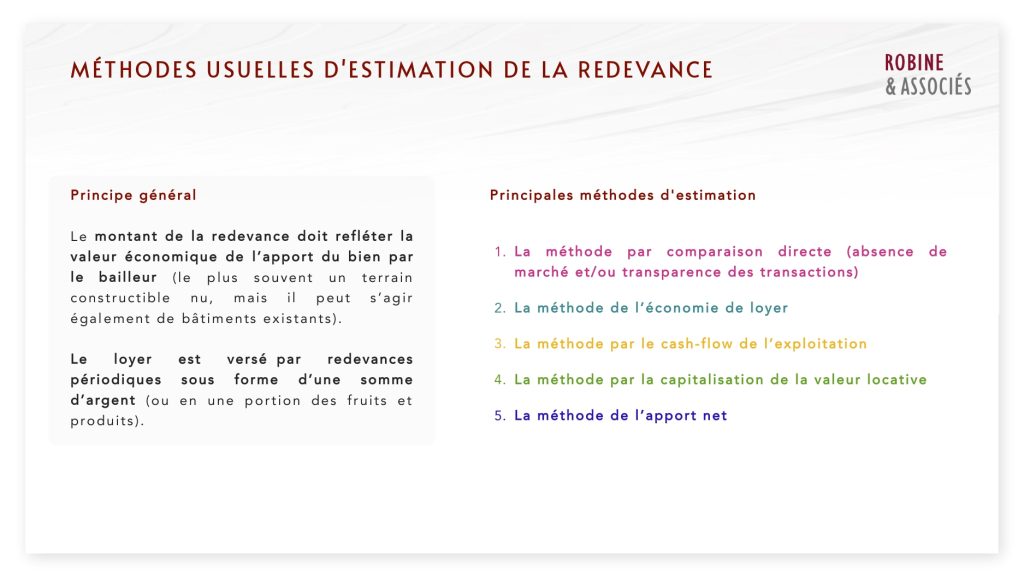

Principe général

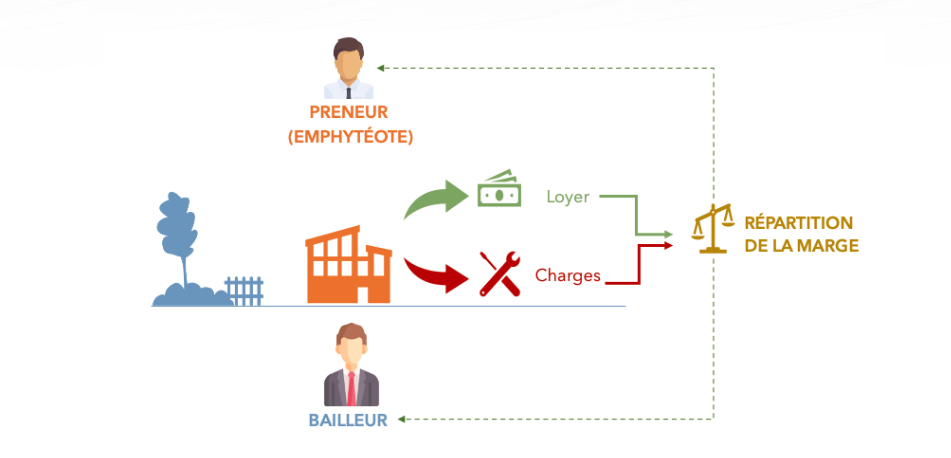

Le montant de la redevance doit refléter la valeur économique de l’apport du bien parle bailleur (le plus souvent un terrain constructible nu, mais il peut s’agir également de bâtiments existants).

Le loyer est versé par redevances périodiques sous forme d’une somme d’argent (ou en une portion des fruits et produits).

Principales méthodes d’estimation

1. La méthode par comparaison directe (absence de marché et/ou transparence des transactions)

2. La méthode de l’économie de loyer

3. La méthode par le cash-flow de l’exploitation

4. La méthode par la capitalisation de la valeur locative

5. La méthode de l’apport net

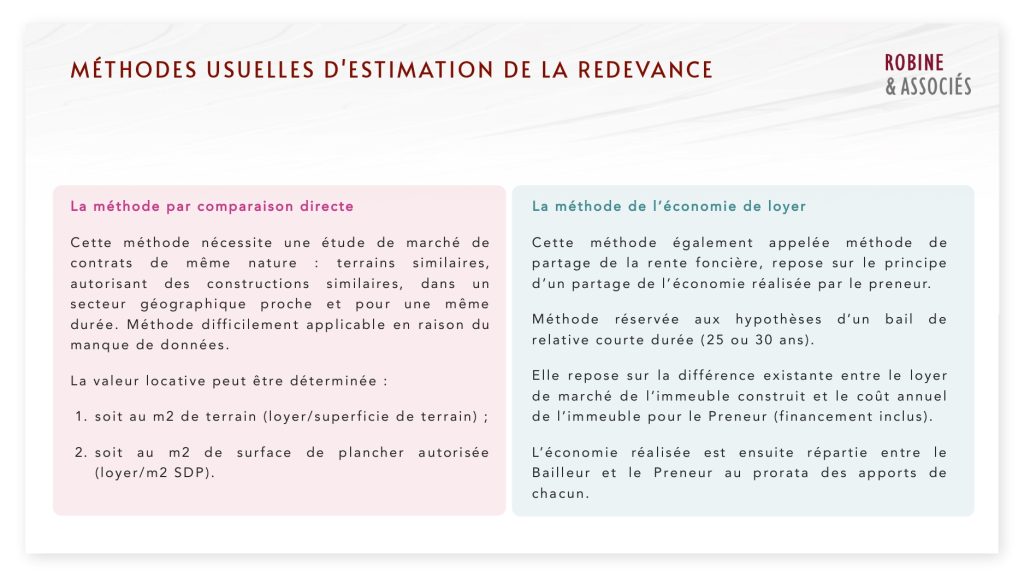

La méthode par comparaison directe

Cette méthode nécessite une étude de marché de contrats de même nature : terrains similaires,autorisant des constructions similaires, dans un secteur géographique proche et pour une même durée. Méthode difficilement applicable en raison du manque de données.

La valeur locative peut être déterminée :

1. soit au m2 de terrain (loyer/superficie de terrain) ;

2. soit au m2 de surface de plancher autorisée(loyer/m2 SDP).

La méthode de l’économie de loyer

Cette méthode également appelée méthode de partage de la rente foncière, repose sur le principe d’un partage de l’économie réalisée par le preneur.

Méthode réservée aux hypothèses d’un bail de relative courte durée (25 ou 30 ans).

Elle repose sur la différence existante entre le loyer de marché de l’immeuble construit et le coût annuel de l’immeuble pour le Preneur (financement inclus).

L’économie réalisée est ensuite répartie entre le Bailleur et le Preneur au prorata des apports de chacun.

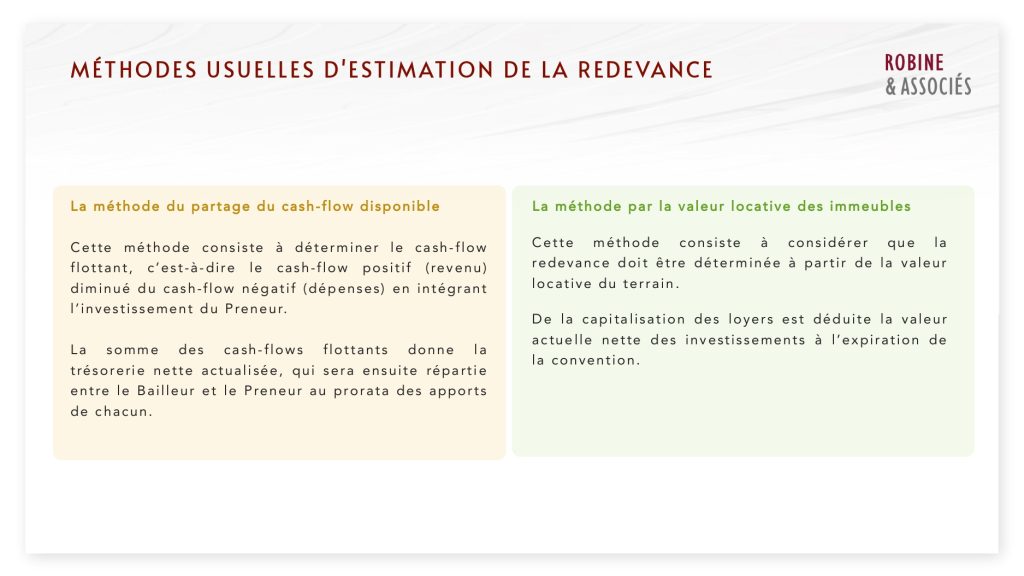

La méthode du partage du cash-flow disponible

Cette méthode consiste à déterminer le cash-flow flottant, c’est-à-dire le cash-flow positif (revenu)diminué du cash-flow négatif (dépenses) en intégrant l’investissement du Preneur. La somme des cash-flows flottants donne la trésorerie nette actualisée, qui sera ensuite répartie entre le Bailleur et le Preneur au prorata des apports de chacun.

La méthode par la valeur locative des immeubles

Cette méthode consiste à considérer que la redevance doit être déterminée à partir de la valeur locative du terrain. De la capitalisation des loyers est déduite la valeur actuelle nette des investissements à l’expiration de la convention.

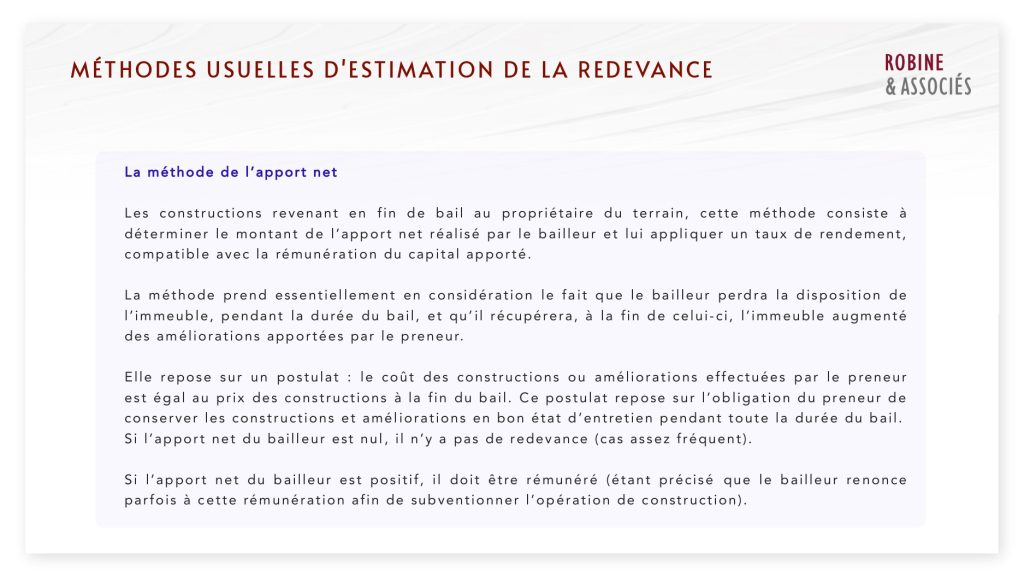

La méthode de l’apport net

Les constructions revenant en fin de bail au propriétaire du terrain, cette méthode consiste à déterminer le montant de l’apport net réalisé par le bailleur et lui appliquer un taux de rendement,compatible avec la rémunération du capital apporté.

La méthode prend essentiellement en considération le fait que le bailleur perdra la disposition de l’immeuble, pendant la durée du bail, et qu’il récupérera, à la fin de celui-ci, l’immeuble augmenté des améliorations apportées par le preneur.

Elle repose sur un postulat : le coût des constructions ou améliorations effectuées par le preneur est égal au prix des constructions à la fin du bail. Ce postulat repose sur l’obligation du preneur de conserver les constructions et améliorations en bon état d’entretien pendant toute la durée du bail.Si l’apport net du bailleur est nul, il n’y a pas de redevance (cas assez fréquent).

Si l’apport net du bailleur est positif, il doit être rémunéré (étant précisé que le bailleur renonce parfois à cette rémunération afin de subventionner l’opération de construction).

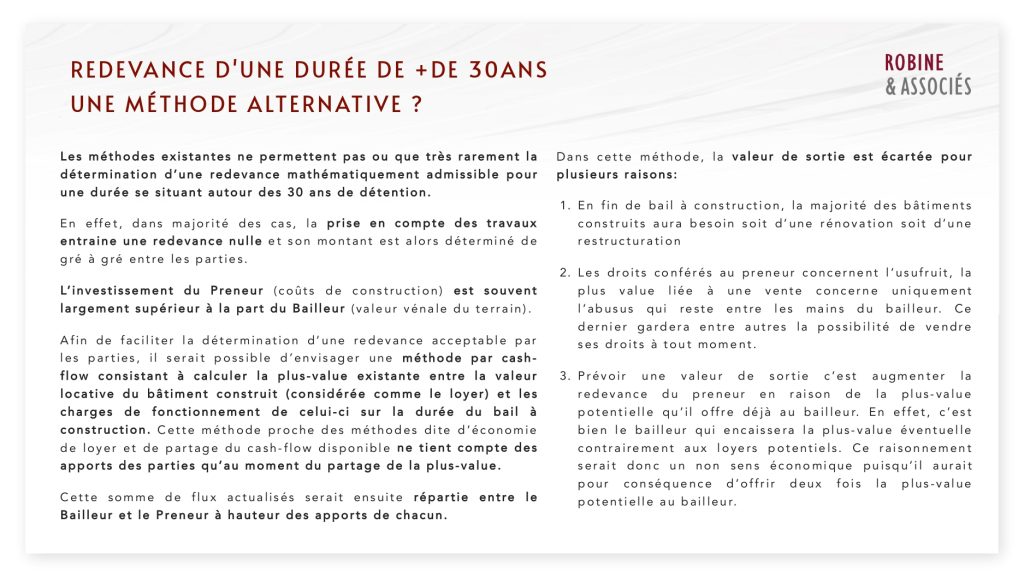

Redevance d’une durée de + de 30 ans : une méthode alternative ?

Les méthodes existantes ne permettent pas ou que très rarement la détermination d’une redevance mathématiquement admissible pour une durée se situant autour des 30 ans de détention.

En effet, dans majorité des cas, la prise en compte des travaux entraine une redevance nulle et son montant est alors déterminé degré à gré entre les parties.

L’investissement du Preneur (coûts de construction) est souvent largement supérieur à la part du Bailleur (valeur vénale du terrain).

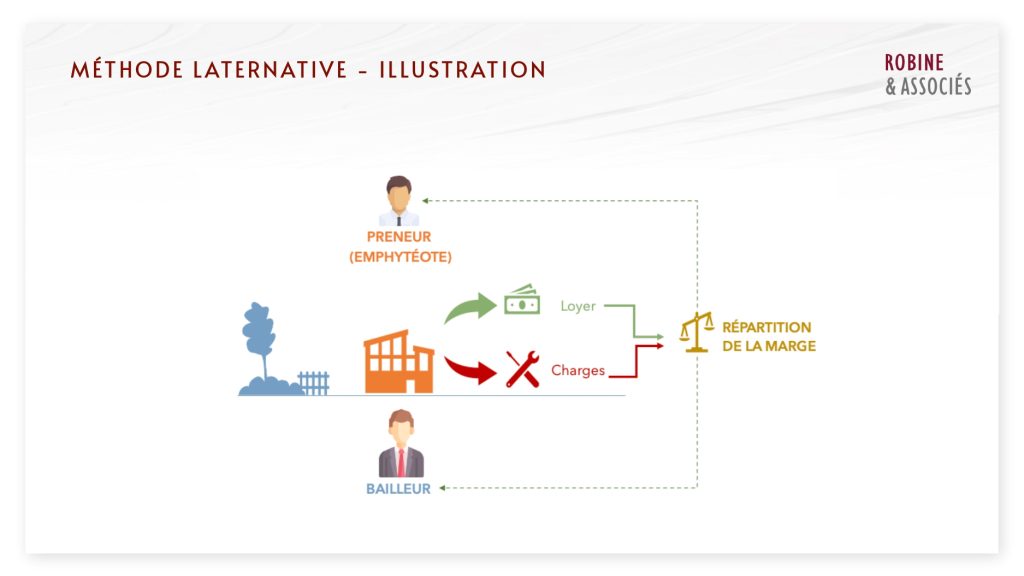

Afin de faciliter la détermination d’une redevance acceptable parles parties, il serait possible d’envisager une méthode par cash-flow consistant à calculer la plus-value existante entre la valeur locative du bâtiment construit (considérée comme le loyer) et les charges de fonctionnement de celui-ci sur la durée du bail à construction. Cette méthode proche des méthodes dite d’économie de loyer et de partage du cash-flow disponible ne tient compte des apports des parties qu’au moment du partage de la plus-value.

Cette somme de flux actualisés serait ensuite répartie entre le Bailleur et le Preneur à hauteur des apports de chacun.

Dans cette méthode, la valeur de sortie est écartée pour plusieurs raisons :

1. En fin de bail à construction, la majorité des bâtiments construits aura besoin soit d’une rénovation soit d’une restructuration

2. Les droits conférés au preneur concernent l’usufruit, la plus-value liée à une vente concerne uniquement l’abusus qui reste entre les mains du bailleur. Ce dernier gardera entre autres la possibilité de vendre ses droits à tout moment.

3. Prévoir une valeur de sortie c’est augmenter la redevance du preneur en raison de la plus-value potentielle qu’il offre déjà au bailleur. En effet, c’est bien le bailleur qui encaissera la plus-value éventuelle contrairement aux loyers potentiels. Ce raisonnement serait donc un non sens économique puisqu’il aurait pour conséquence d’offrir deux fois la plus-value potentielle au bailleur.

Méthodes alternative – illustration