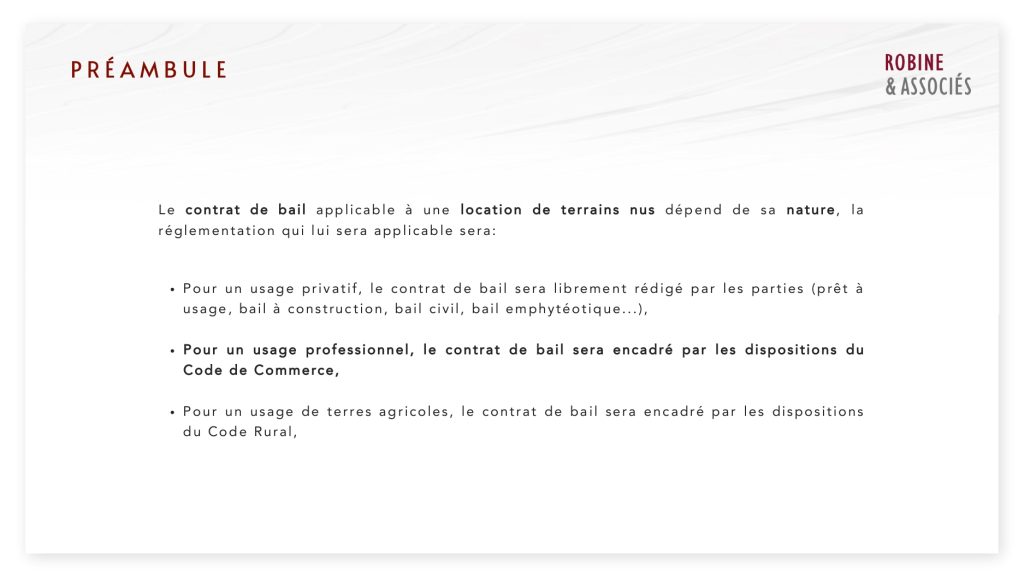

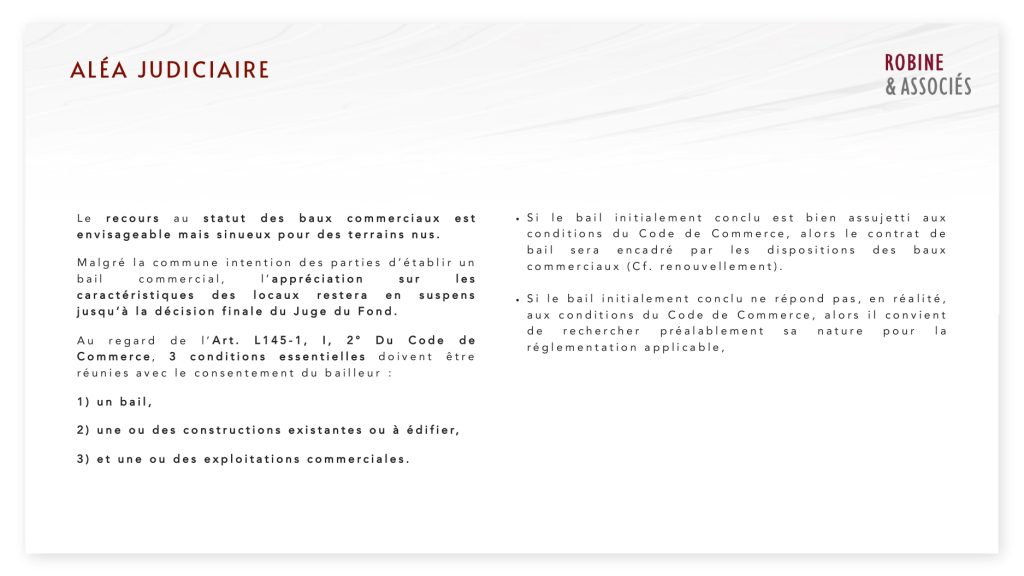

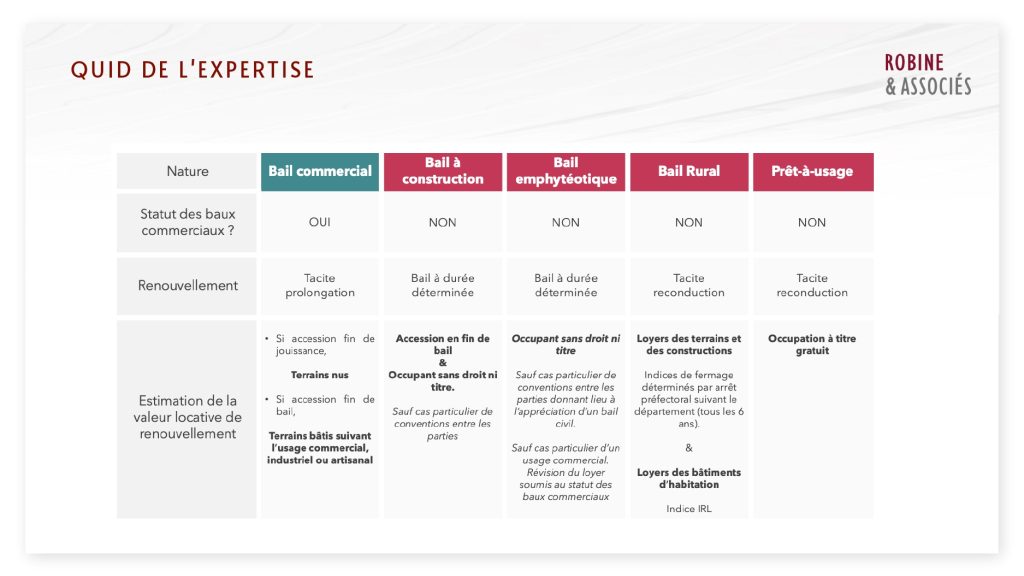

Le contrat de bail applicable à une location de terrains nus dépend de sa nature.

Le contrat de bail applicable à une location de terrains nus dépend de sa nature.

Acquisition d’une terrasse, d’une cave, d’une loge de gardien, d’un palier, de combles… un tel projet nécessite une certaine préparation ainsi que la détermination d’un prix juste et acceptable pour les autres copropriétaires avec des étapes indispensables : notification du projet au Syndic, convocation en Assemblée générale ordinaire ou extraordinaire… (entre autres).

En vue d’acquérir une partie commune, il convient d’estimer l’indemnité à verser au Syndicat des copropriétaires dans le cadre de ce projet. Il peut également s’agir d’estimer la valeur des droits à construire résiduels dans l’hypothèse d’une extension ou encore d’une surélévation.

L’estimation de la valeur vénale de portions de parties communes est souvent difficile en raison de l’absence de termes de référence intrinsèquement comparables. Une méthode empirique d’évaluation (Méthode « Benoit ») pour ces types de biens et droits immobiliers peut néanmoins être appliquée.

Cette méthode permet d’évaluer la valeur vénale des parties communes normalisées suivantes :

Le sol, les cours, les parcs et jardins, les voies d’accès ; les locaux des services communs ; les passages et corridors ; les combles aménageables.

Parties communes dites « normalisées » :

Certains biens et droits immobiliers identifiés comme parties communes peuvent être comparés directement avec des lots de copropriété ou des biens en pleine propriété.

Exemple : une loge de gardien désaffectée, une cave, local technique, une chambre à usage de débarras…

À ce titre, ils sont assimilables à des biens dits « normalisés » et leur valeur vénale peut faire l’objet d’une évaluation par des méthodes usuelles d’estimations immobilières.

Le cas particulier des parties communes « spécifiques » :

À l’inverse, certaines parties communes ne présentent pas de caractéristiques comparables avec des biens normalisés du fait de leurs caractéristiques physiques et/ou leurs situations particulières. L’intérêt que représente ces parties communes est alors très limité et généralement circonscrit à un seul et unique copropriétaire.

Il est ainsi considéré comme une partie commune spécifique : une courette accessible uniquement par un lot unique ; un droit de surélévation applicable sur des combles intégrés dans un lot privatif ; un droit à construire applicable sur une toiture d’un bâtiment commun…

Méthode d’évaluation des parties communes « spécifiques » ayant une valeur de convenance :

Considérant que l’acquisition de ces parties communes ne revêt d’intérêt que pour le ou les copropriétaires de certains lots situés à proximité de ceux-ci et que, pour les autres copropriétaires, l’intérêt pratiquement nul, nous nous trouvons dans un marché réduit ou captif dans lequel le nombre d’acquéreurs potentiels est très limité.

Pour déterminer la valeur de ces parties communes spécifiques il convient de déterminer dans un premier temps une valeur brute, puis une valeur nette, afin de ventiler cette valeur entre l’acquéreur potentiel des parties communes et le syndicat des copropriétaires.

Ainsi et après prise en compte du projet de l’acquéreur (incorporation à un lot existant, création d’un nouveau lot, travaux d’aménagement…) et de son incidence pour les autres copropriétaires, il convient de procéder à l’évaluation de la valeur brute générée par cette acquisition. Cette valeur brute et la méthode induite dépend du projet :

Une fois cette valeur brute déterminée il convient de déduire le coût global du projet à la charge de l’acquéreur (travaux à réaliser et frais liés aux projet).

La valeur nette est donc déterminée à partir de la valeur brute de laquelle est déduit le coût global du projet.

Enfin, et en fonction de la nature du projet et de son intérêt particulier, il convient de proposer une ventilation de répartition adaptée de la valeur nette entre le copropriétaire-acquéreur et les copropriétaires-cédants.

À titre d’exemple et dans l’hypothèse d’un projet d’extension d’un appartement les étapes sont les suivantes :

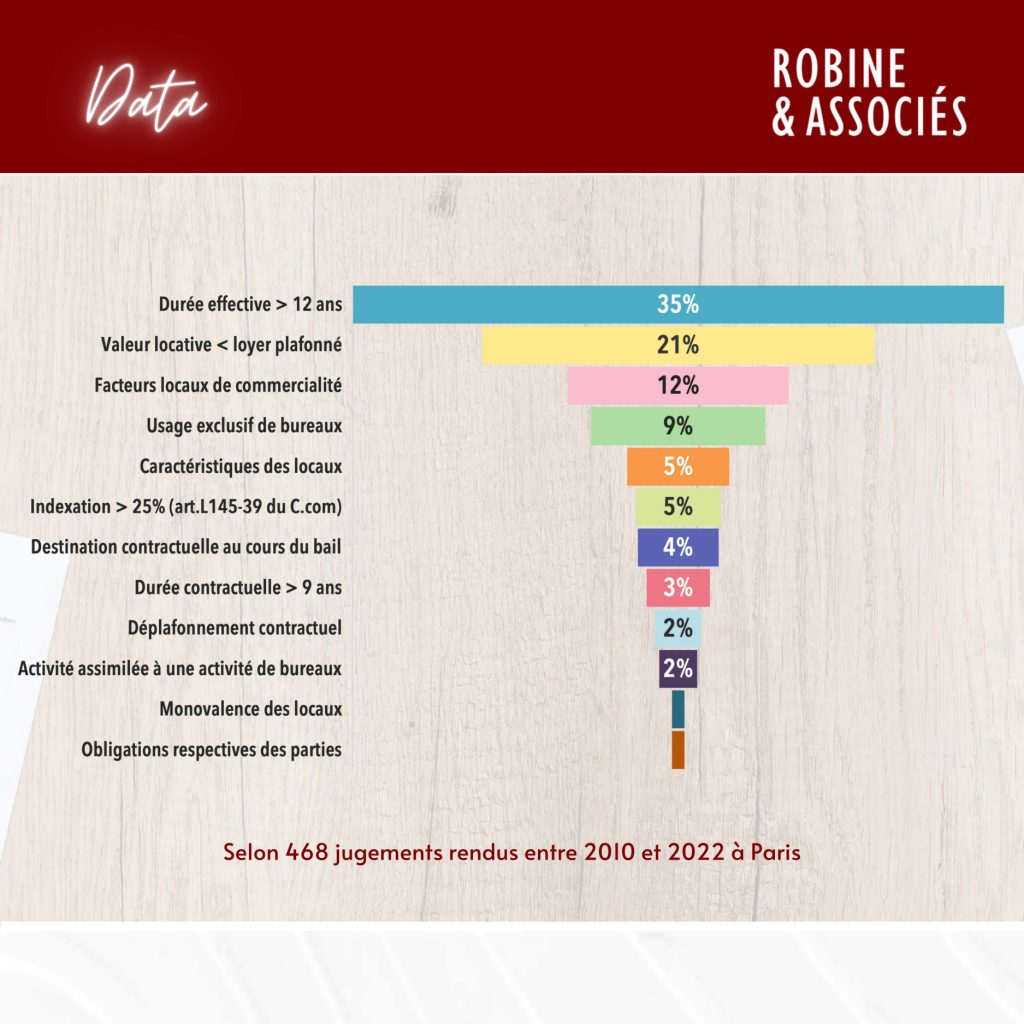

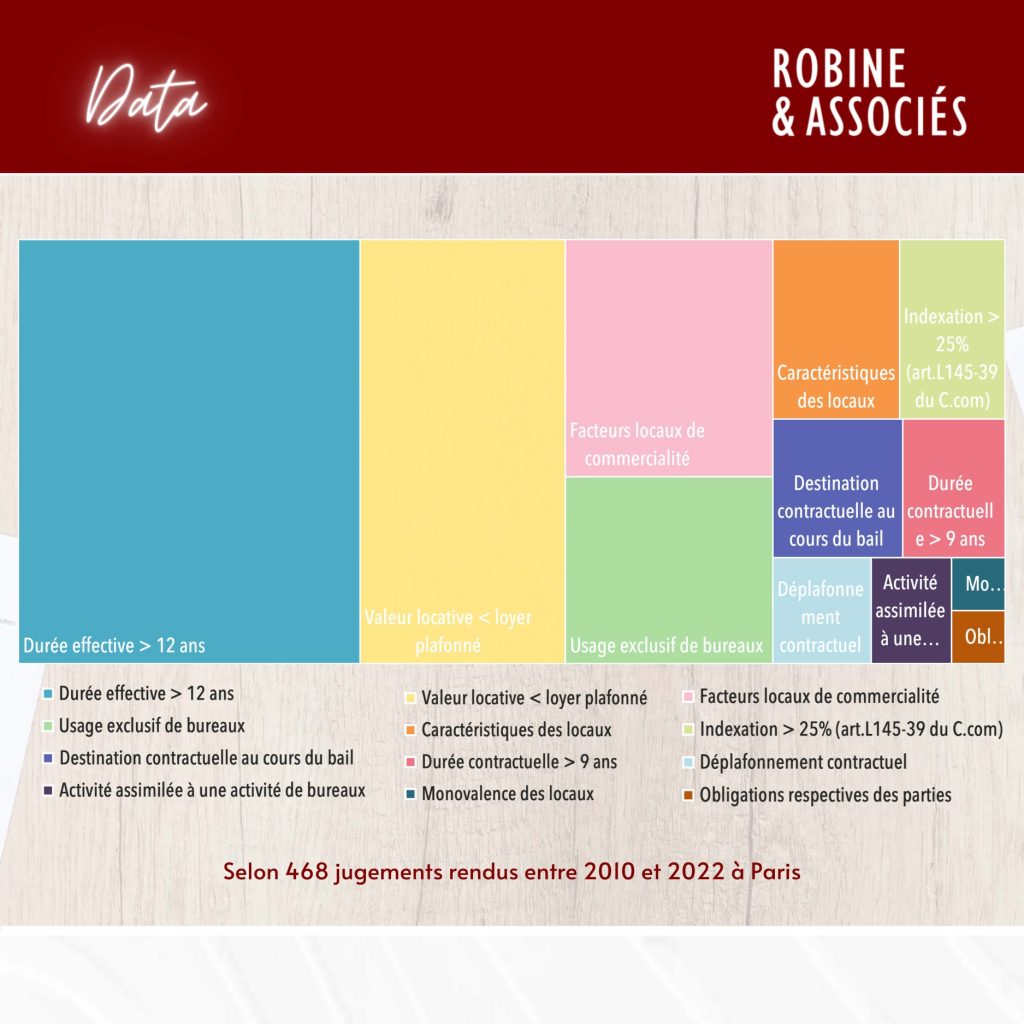

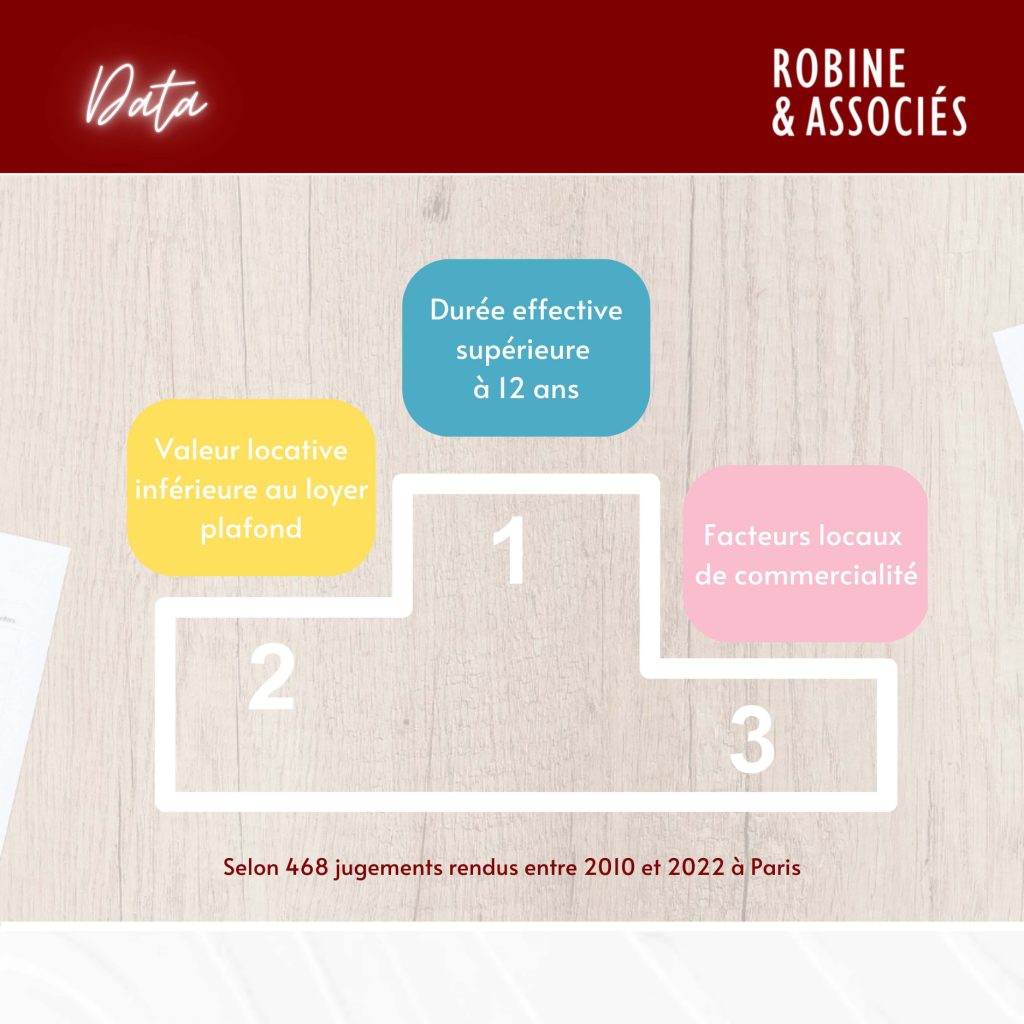

Selon près de 500 jugements rendus à Paris depuis 2010, il est frappant d’observer que plus d’un tiers des décisions concernent des déplafonnements visant une durée effective du bail supérieure à 12 ans.

S’il s’agit parfois d’une stratégie permettant la fixation du loyer du bail renouvelé à la valeur locative (bailleur), ces graphiques peuvent également illustrer l’absence de suivi de la durée contractuelle par les parties et notamment par celle qui pouvait avoir un intérêt à se voir appliquer le mécanisme de plafonnement du loyer de l’article L145-34 du Code de Commerce ainsi que le lissage (preneur).

La pole position des motifs :

1) Durée effective supérieure à 12 ans

2) Valeur locative inférieure au loyer plafonné

3) Facteurs locaux de commercialité

4) Usage exclusif de bureaux

5) Caractéristiques des locaux

6) Indexation supérieure à 25% (art.L145-39 du C.com)

7) Destination contractuelle au cours du bail

8) Durée contractuelle supérieure à 9 ans

9) Déplafonnement contractuel

10) Activité assimilée à une activité de bureaux

11) Monovalence des locaux

12) Obligations respectives des parties

PLU BIOCLIMATIQUE – Focus sur le projet de révision du PLU de la Ville de Paris par Benjamin ROBINE à retrouver dans Carré d’Experts de la Lettre M2 de janvier.

Depuis décembre 2020, le Plan Local d’Urbanisme de Paris fait l’objet d’une procédure de révision vers un PLU bioclimatique (PLUb), dont la prise d’effet est prévue mi-2024. Sa conception, résolument en faveur du logement, aura des répercussions sur les autres marchés immobiliers, notamment celui du tertiaire.

En résumé, de la transformation des bureaux en logements à l’imposition de logements dans les bureaux, il n’y a qu’un pas.

Le diagnostic territorial a pointé les difficultés d’accès au logement, étant rappelé que la population parisienne résidente décroit de façon continue depuis 2013. Il met également en exergue les déséquilibres territoriaux entre quartiers tertiaires et quartiers résidentiels.

Le parc de logement social a été porté de 13 % en 2001 à 23 % en 2022.

La Ville de Paris veut stabiliser la population parisienne et offrir un logement décent et abordable à chacun. Elle ambitionne de porter le parc de logement social de 23 % en 2022 à 30 % à l’horizon 2035.

Afin d’atteindre l’objectif de 30 %, le PLUb prévoit plusieurs mesures visant à permettre la création de logements sociaux. Zoom sur les trois plus significatives :

Afin d’obtenir l’autorisation d’urbanisme, les porteurs de projet devront identifier les externalités positives dans 3 thématiques distinctes : « Biodiversité et Environnement », « Programmation et Efficacité » et « Mobilités ».

Le projet devra être surperformant par rapport au niveau de base attendu dans le règlement pour un certain nombre de critères (ex : dépassement du seuil de pleine terre, utilisation et récupération des eaux de pluie, dépassement du seuil minimal de logement social…). Ces critères seront labélisés par l’URBASCORE.

4 – Le périmètre

Le PLUb s’appliquera sur la totalité du territoire parisien, à l’exception des secteurs relevant des Plans de Sauvegarde et de Mise en Valeur (PSMV) du Marais et du 7ème arrondissement et, plus accessoirement, au regard du marché immobilier concerné, du Sénat et du Jardin du Luxembourg.

5 – Les incidences

L’orientation volontariste du PLUb en faveur du logement est significative pour l’immobilier tertiaire, dans une époque combinant désir de centralité pour les bureaux et impératif de sobriété environnementale issue du Décret tertiaire.

Elle combat une réalité de marché durable où le prix des bureaux dans les quartiers d’affaires demeure significativement supérieur à celui du logement. La faisabilité des projets, notamment assujettis à des impératifs de mixité fonctionnelle et/ou sociale, dépendra davantage de leur viabilité financière que de l’URBASCORE.

Cristallisant des droits existants, le marché locatif tertiaire pourrait poursuivre sa hausse, en faveur de preneurs aptes à acquitter des niveaux de loyer historiquement élevés et au détriment d’activités moins contributives, pourtant plébiscitées par la Ville.

Au sujet des emplacements réservés, le propriétaire pourra mettre en oeuvre le droit de délaissement pour contraindre la Ville à acheter l’immeuble, sous le contrôle du Juge de l’Expropriation.

Rappelons enfin que la valeur s’apprécie nonobstant la dépréciation résultant de l’emplacement réservé.

La question du retraitement du loyer facial est assez connue et peu discutée par l’ensemble des professionnels de l’immobilier, qu’il s’agisse des experts en évaluation mais aussi des investisseurs, brokers et utilisateurs.

Franchises de loyer, loyer progressif ou encore participation aux travaux, les mesures dites « d’accompagnement » sont à déduire du loyer facialpour connaître le loyer économique.

Dans le cadre du retraitement à opérer, plusieurs questions se posent :

Voici quelques pistes de réflexion…

1) En bureaux : la durée ferme, toujours la durée ferme…

Le calcul du loyer économique sur la durée ferme d’engagement est en apparence la moins critiquable puisqu’elle se fonde sur la durée minimale d’occupation des locaux par le preneur.

Le locataire doit s’acquitter du montant des loyers a minima jusqu’à la fin de la durée ferme (le plus souvent 3 ans mais de manière régulière 6 ans et plus rarement 9 ans ou 10 ans).

Le retraitement est aisé à mettre en œuvre car il coïncide avec les échéances légales. Les mesures d’accompagnement ne dépassent en effet que très rarement la durée d’engagement ferme.

Retraiter le loyer économique sur la durée ferme d’engagement est pertinent puisque cela correspond à la nécessité d’une certaine souplesse sur le marché tertiaire, à savoir déménager et se réimplanter rapidement sur un marché liquide.

Si les bailleurs et preneurs raisonnent en durée ferme, traitons donc le loyer économique ainsi !

Deux cas particuliers méritent cependant attention :

2) Comment raisonner pour le commerce en pied d’immeuble ?

Le raisonnement peut diverger en matière de commerces pour plusieurs raisons.

D’abord, dans toutes les grandes villes de France, les boutiques sont bien moins représentées que les bureaux.

Ensuite, les destinations commerciales limitent encore les choix d’installation d’un locataire. Enfin, les investissements initiaux du locataire commerçant sont plus lourds. Il lui faut équiper son commerce, le rendre attrayant pour la clientèle, respecter son « concept store » et amortir l’investissement initial sur une période donnée.

Pour l’ensemble de ces raisons, il est assez rare qu’un commerçant rende les clefs à l’échéance de la durée ferme d’engagement.

Surtout, le nouveau locataire d’un local commercial à usage de boutique a une vision plus long terme que le locataire de locaux à usage de bureaux. Il porte ainsi plus d’intérêt au loyer sur le long terme qu’à toutes les mesures d’accompagnement du bailleur.

Pour les emplacements n°1 ou 1bis raisonnons sur la durée contractuelle des 9 ans ou plus !

3) En définitive que fait-on ?

L’expert en évaluation peut vraisemblablement retraiter le loyer facial sur des périodes différentes. Cela doit dépendre de la nature des locauxavant tout, voire parfois de la nature de l’emplacement.

En bureaux, le loyer économique devrait systématiquement être calculé sur la durée ferme d’engagement.

En commerce en pied d’immeuble, le loyer économique pourrait majoritairement être calculé sur la durée du bail.

Pour les locaux monovalents, par essence peu nombreux, les mesures d’accompagnement demeurent marginales. A l’instar du commerce et au regard des investissements à réaliser, le loyer économique pourrait donc être calculé sur la durée du bail.

Pour les locaux d’activité, où le transfert reste relativement aisé, le loyer économique devrait être calculé sur la durée ferme. La logistique pourrait suivre le même raisonnement, étant toutefois constaté que la pression foncière peut raréfier l’offre disponible et forcer le locataire à se projeter au-delà de la durée ferme d’engagement.

En résumé, pour calculer le loyer économique, le principal critère d’appréciationde la périodeest le risque de départ du locataire au regard du type d’activité considéré.

Pour aller plus loin, nous avions évoqué l’impact du loyer facial sur la valeur vénale dans notre tribune Carré d’Expert publiée par la Lettre M2 en décembre 2020 et de l’importance d’estimer la valeur locative et/ou de déterminer le loyer économique.

Article à retrouver juste ici

Un data center ou centre de données consiste en un groupe de serveurs informatiques en réseau utilisé pour le stockage, le traitement et la distribution à distance de grandes quantités de données via un accès internet.

Dans notre société de plus en plus dématérialisée et interconnectée, beaucoup de nos données passent par ces data centers pour nos actions quotidiennes : intelligence artificielle, voiture autonome, smart home, smart city etc. D’ici à 2025 et le déploiement de la 5G, l’ensemble des données mondiales devrait être multiplié par 6, d’où un marché nécessairement prometteur.

Ces dernières années, des problématiques liées à l’immobilier et le foncier ont émergé pour cette classe d’actif. L’enjeu majeur des data centers est de se déployer au cœur des agglomérations. En effet, ces derniers doivent bénéficier d’un raccordement électrique efficient, tout comme ils doivent pouvoir se raccorder à une multitude d’opérateurs télécom pour bénéficier d’une connectivité de qualité grâce à un raccordement par fibre optique de bonne capacité. Plus le maillage de connexions est dense, plus la connexion est rapide. La proximité permet également de diminuer les délais d’intervention en cas de panne. De même, pour que la 5G fonctionne bien, elle a besoin de relais efficaces au cœur des zones urbaines.

Outre ces exigences d’implantation, de nombreuses contraintes pèsent sur cette activité qui ne peut se satisfaire d’un entrepôt classique. Les data centers sont dépendants du régime des ICPE, l’activité nécessite d’obtenir des agréments et ils ne peuvent être implantés dans une zone soumise à des risques naturels. L’ensemble des équipements (électricité, réseaux, climatisation, sécurité…) constitutifs de la qualité d’un data center est très coûteux et représente une valeur de construction jusqu’à 20 fois supérieure à celle d’un entrepôt classique. Précisons toutefois que les équipements représentent 80 % de la facture. Ceux-ci visent notamment à assurer la redondance des équipements, indispensable au fonctionnement continu des serveurs.

En conséquence, la concurrence est rude dans les centres villes entre data centers et entrepôts logistiques pour acquérir des locaux transformables ou des terrains. Il devient ainsi difficile d’entreprendre un éventuel déménagement, ce qui sécurise l’investissement pour les investisseurs mais obligera à verser une indemnité conséquente en cas d’éviction pour les actifs non détenus en propre.

De plus en plus énergivore, le prochain défi de taille sera de réduire les dégagements d’émissions de gaz à effet de serre des data centers liés principalement au système de refroidissement des serveurs. Cet objectif de réduction de consommation énergétique est fixé à -40% d’ici à 2030, -50 % en 2040 et -60 % en 2050.

Les data centers sont un nouvel actif représentant différents enjeux en matière d’évaluation et de préjudices immobiliers, n’hésitez pas à nous contacter pour échanger à ce sujet.

Sources :

Les Datacenters : entre impératifs économiques et responsabilités sociétales

Immobilier numérique : les promesses des data centers

Benjamin ROBINE a eu le plaisir de participer au groupe de travail de la CCI sur la valorisation du fonds de commerce.

De cette réflexion sont ressortis 3 axes :

Merci aux membres du groupe de travail :

D’après la Fédération de E-commerce et de la Vente à Distance (FEVAD), les ventes internet des commerces physiques ont progressé 2 fois plus rapidement que la moyenne du marché, et 3 fois plus vite que celle des sites pure-players. Qu’en est-il alors de la valorisation des fonds de commerce qui leur sont associés ?

Quelques données d’abord :

La vente de produits sur internet a joué un rôle d’amortisseur économique pour les commerces physiques et les TPE et PME :

Quel(s) impact(s) ensuite sur la valorisation :

La question est d’appréhender la part du chiffre d’affaires réalisée en boutique, qui sert de base au calcul de la valeur du fonds.

Très concrètement et dans le cadre d’une indemnité d’éviction, doit-on intégrer le chiffre d’affaires e-commerce dans le calcul de la valeur d’un fonds quand celui-ci est majoritaire ?

À notre sens, faire dépendre le bailleur des choix stratégiques du preneur demeure controversé et contraire au principe de non-association (bailleur / preneur).

L’essor des DNVB (Digital Native Vertical Brand) en est le parfait exemple. Aujourd’hui, les consommateurs comparent, s’informent, achètent leurs produits en ligne. Certaines marques ont donc opté pour le 100 % digitalisé à leur création et se sont ensuite orienté vers un magasin physique dans la suite logique du développement de l’entreprise.

Un commerce en ligne peut revêtir la qualification de fonds de commerce, nonobstant l’absence de local commercial et de droit au bail.

En conséquence, le lieu d’implantation physique du cyber-marchand n’a pratiquement aucun impact pour le succès de son activité.

Partant de ce postulat et en matière d’éviction, seul le chiffre d’affaires caisse devrait être retenu pour valoriser la valeur d’un fonds de commerce boutique. En outre, l’hypothèse dans laquelle le chiffre d’affaires e-commerce se trouverait supérieur au chiffre d’affaires caisse pourrait constituer un argument complémentaire justifiant un transfert d’activité (et non une perte du fonds).

Cette interprétation n’élude pas la possibilité de reconnaître et de valoriser « un second fonds » dit « fonds e-commerce » qui se voudra alors, nécessairement déconnecté de la boutique physique, le bailleur n’étant pas tenu des choix stratégiques du preneur.

In fine, c’est encore avant tout la qualité de l’outil d’exploitation visé par l’éviction qui doit dicter la valorisation d’un fonds de commerce et non le modèle économique d’une entreprise.

On retrouve ainsi la notion de « préjudice causé par le défaut de renouvellement », fondement de l’indemnité d’éviction.

Le point sur le marché des locaux d’enseignement par Étienne BRILLAND et Clara TOUSSAINT à retrouver dans la rubrique Carré d’experts de la Lettre M² d’octobre !

La population étudiante française a connu son essor dans les années 1990, avec 1 717 000 étudiants en 1990 contre 2 785 000 étudiants à la rentrée 2020. L’offre d’enseignement s’est adaptée avec une croissance des effectifs concentrée sur les établissements privés (dont le nombre a doublé depuis 1998).

1) Évolution du marché et dernières opérations

Écoles privées indépendantes, groupes d’enseignement, grandes écoles : ces établissements français comme étrangers, gérés dans une optique de croissance, recherchent constamment de nouveaux locaux. Le marché est d’ailleurs en pleine expansion : en 2022, l’APUR indique que ces locaux représentent 11,7% des surfaces bâties parisiennes (dont 30% sont des universités)[1].

Pour satisfaire cette demande, les investisseurs développent de plus en plus des immeubles adaptés ab initio à cet usage en raison de la qualité de signature que représentent les établissements d’enseignement privés. Ces derniers profitent de la hausse du nombre d’étudiants, disposent très tôt dans l’année d’une trésorerie avec le règlement des frais de scolarité en une ou plusieurs fois et voient leurs étudiants s’engager généralement sur plusieurs années.

Cette demande à la capacité de financement importante privilégie les locaux de moyennes et grandes surfaces. Les grands campus occupent une part importante. En 2020[2], 49 310 m2 de locaux d’enseignement d’une surface supérieure à 1 000 m2 ont été placés dont 26% de surfaces supérieures à 5 000 m2.

Ce nouveau marché reste toutefois relativement bicéphale, avec :

Face à cette nouvelle demande, des fonds d’investissement se diversifient sur le créneau de l’immobilier d’enseignement tandis que d’autres vont jusqu’à s’y spécialiser.

Le marché des locaux d’enseignement est donc demandeur et en manque d’offre adaptée mais se professionnalise à mesure de son développement.

Au demeurant, cette classe d’actifs subit des contraintes réglementaires et techniques particulières.

2) Quelles contraintes d’exploitation ?

Les locaux d’enseignement doivent notamment respecter les normes ERP type R (construction, aménagements intérieurs etc.), de catégorie 1 à 5 en fonction de leur capacité. Ils sont particulièrement impactés par ces normes en raison de leurs ampleurs superficielles et du nombre de personnes reçues dans les locaux. Le coût des aménagements liés à la mise en accessibilité aux personnes handicapées ou à la défense contre les incendies peut s’avérer être très important.

De manière générale, les contraintes budgétaires liées aux normes ERP de type R dépendront également de l’élévation du bâtiment. À titre d’exemple, les bâtiments comportant au plus un étage sur rez-de-chaussée sont exemptés de désenfumage des circulations horizontales. Au-delà, le coût des dispositifs de désenfumage s’accroît à mesure de l’élévation du bâtiment.

De nombreux immeubles devraient ainsi à l’avenir être construits ou restructurés pour l’usage initial d’enseignement, avec une appétence des investisseurs pour des actifs aisément modulables afin de limiter le coût de leur conversion en ERP type R.

À Paris, les locaux d’établissements d’enseignement reconnus par l’État devront avoir une destination d’Équipement d’Intérêt Collectif et Services Publics (suivant le PLU) et de bureaux ou locaux commerciaux pour les autres. Les actifs dont la destination d’origine est EICSP devraient d’autant plus facilement trouver acquéreur / preneur.

3) Une valorisation adaptée

En matière d’expertise, l’immeuble ou le fonds de commerce présente donc des spécificités dont il faut tenir compte dans le processus d’évaluation.

La très bonne solvabilité des écoles supérieures leur permet ainsi d’afficher une meilleure capacité contributive auprès des vendeurs / bailleurs de locaux. Leur positionnement économique est contracyclique et défensif : leur financement repose sur l’engagement, souvent sur plusieurs années, d’étudiants payant leurs frais de scolarité en une ou plusieurs fois. Les revenus sont donc récurrents et en augmentation constante, avec un taux de marge élevé variant en fonction des enseignements dispensés.

Ce positionnement très sécuritaire participe d’une valorisation élevée du fonds de commerce dont le rapport flux futurs / risque / croissance est très équilibré. De ce fait, le fonds de commerce d’une école privée peut atteindre une valeur vénale allant de 10 à 14 fois l’EBITDA.

Les transactions de grands portefeuilles d’écoles ont ainsi connu leur essor dès les années 2010. En 2015, le groupe STUDIALIS (comprenant notamment l’ESG ou encore le cours Florent) a été cédé pour 250 millions d’euros soit plus de 12 fois l’EBITDA. En 2019, la plus importante opération du secteur a été réalisée avec la cession du groupe INSEEC U pour un multiple de 14 fois l’EBITDA.

Ces multiples sont susceptibles de différer en fonction de plusieurs variables. Classement, nombre d’étudiants, nombre de publications, nombre d’enseignants-chercheurs, image de marque, puissance du réseau d’alumni, histoire…

La nature de l’établissement influe également sur la valorisation du fonds de commerce. On distingue ainsi les établissements privés visés supra des établissements d’enseignement supérieur associatifs. Ces derniers ne raisonnent pas en chiffre d’affaires et rentabilité mais en budget et en recettes ; ils ne versent pas de dividendes lesquels sont tous réinvestis.

Le marché des locaux d’enseignement est donc en pleine expansion. Engendrant une tension nouvelle sur les actifs tertiaires, il est un important vivier d’opportunités pour les investisseurs. Ce dernier n’ayant pas encore atteint sa maturité, nombreuses seront les leçons à tirer des prochaines prises à bail et acquisitions …

[1] APUR, Atlas des activités à Paris – Inventaire immobilier, Mars 2022

[2] KNIGHT FRANK, Zoom sur l’immobilier d’enseignement – Une classe d’actifs en plein essor, Décembre 2021

En 2022, l’Office du Tourisme du Grand Roissy a présenté un nouvel outil cartographique de données (SIG)* développé conjointement avec l’agence de développement du territoire Roissy Dev.

Cet outil en ligne permet notamment de visualiser l’offre hôtelière et de consulter ses indicateurs de performances (en partenariat avec MKG Consulting) sur le territoire de la communauté d’agglomération du Grand Roissy incluant les départements de Seine-Saint-Denis (93) et du Val-d’Oise (95).

En cliquant sur un hôtel sur la carte, s’affichent l’adresse, la catégorie, le nombre de chambres, la date d’ouverture effective ou à venir, l’offre en restauration, services et en événementiel.

Les indicateurs de performances hôtelières de MKG sur le territoire sont accessibles depuis la cartographie vers le site de l’OT Roissy, ils sont basés sur un échantillon de 39 hôtels de Roissy-en-France soit plus de 9 000 chambres).

Si l’objectif premier pour l’Office de Tourisme du Grand Roissy est de promouvoir les acteurs locaux du tourisme (présentation de l’offre hôtelière et des principaux points d’intérêt touristique), l’accès aux données hôtelières présente également un intérêt particulier pour le secteur hôtelier mais aussi pour les divers intervenants sur ce territoire.

En complément du site Atout France (qui permet d’effectuer une recherche par région, département ou commune), cette nouvelle base offre la possibilité de visualiser les établissements concurrents par catégories, l’évolution de l’offre et du nombre de chambres sur une ou plusieurs communes ou encore consulter les indicateurs de performances.

De plus en plus plateformes comme celles de l’Apur (Agence Parisienne d’Urbanisme), de la Ville de Paris ou encore de Géoportail (Institut National Géographique) proposent des données cartographiées, compilées et interactives.

Ces initiatives contribuent à rendre les informations disponibles au plus grand nombre mais aussi de faciliter l’accès à ces données nécessaires et utiles aux experts immobiliers.

*Un SIG est un système d’information géographique traitant de données localisées sur un territoire donné.

Vous pouvez consulter la carte interactive ici