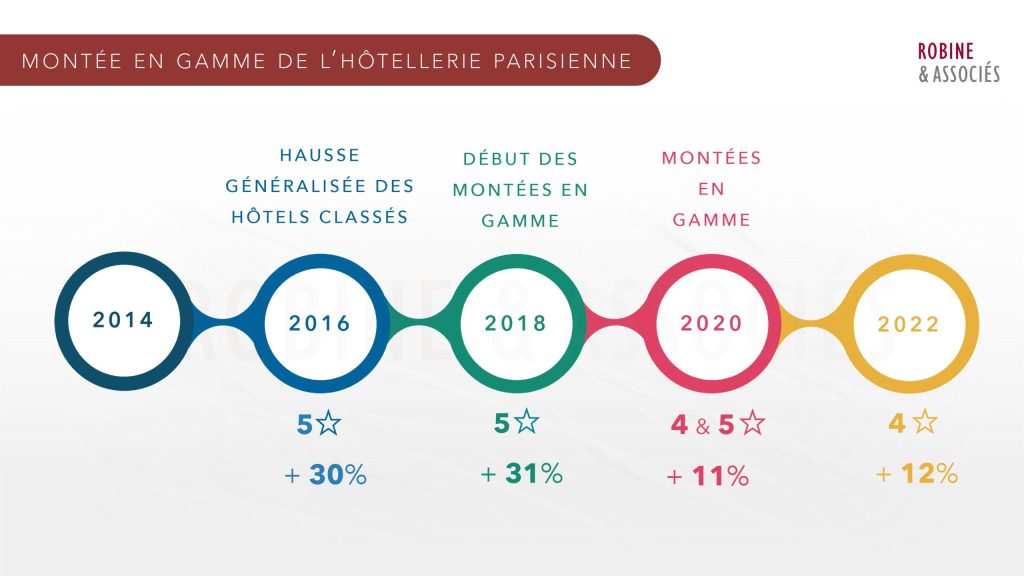

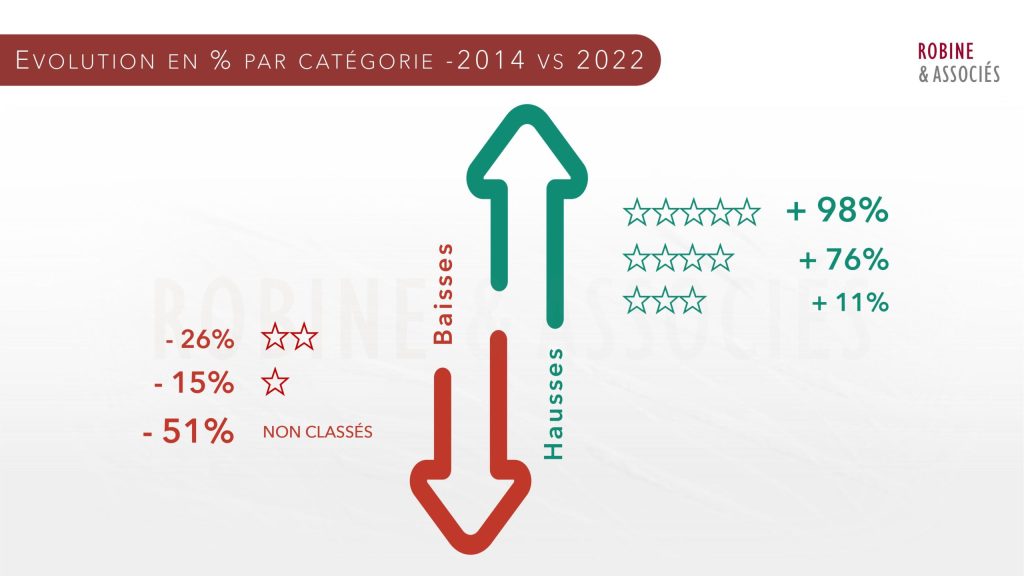

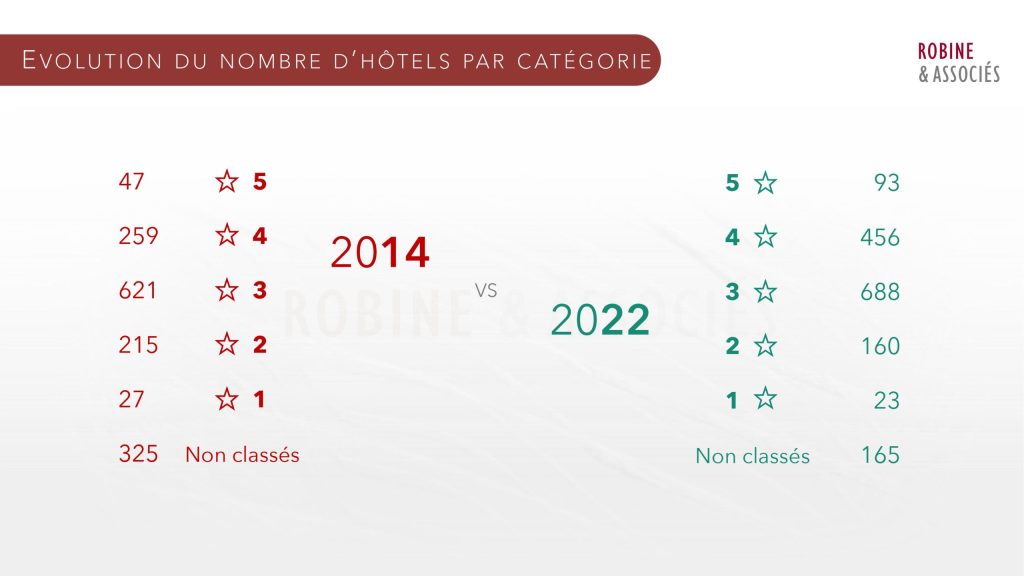

Les montées en gamme des hôtels Parisiens depuis 2014 ont cru au même titre que les exigences des touristes et consommateurs. En 8 ans, c’est +98% d’hôtels 5 étoiles et +76% d’hôtels 4 étoiles. Rétrospective !

Les montées en gamme des hôtels Parisiens depuis 2014 ont cru au même titre que les exigences des touristes et consommateurs. En 8 ans, c’est +98% d’hôtels 5 étoiles et +76% d’hôtels 4 étoiles. Rétrospective !

Afin de compléter les deux premiers articles (part. I et part. II) concernant le dispositif des articles L311-1 et suiv. du Code de tourisme , cette rentrée clôturera la trilogie avec les évolutions concernant le principe de l’abattement sur la valeur locative.

Pour rappel, une des méthodes expertales courantes permettant le report d’accession consiste à pratiquer un abattement sur la valeur locative, à hauteur d’1/12ème du montant des travaux dits d’amélioration (visés par l’article L311-1 du CT).

Dans un contexte où la nécessité d’améliorer l’outil immobilier n’a jamais semblé aussi prégnante, l’abattement pratiqué mène parfois à une valeur locative estimée inférieure à la valeur locative avant travaux. Dans un souci d’équilibre avec les intérêts du bailleur, celle-ci pourrait constituer un plancher dans l’approche de la valeur locative du bail renouvelé.

Nous considérons cette méthode comme une appréciation du texte, alors que le texte indique plus largement que « Pendant la durée du bail en cours et celle du bail renouvelé qui lui fait suite et pour une durée de douze années à compter de l’expiration du délai d’exécution mentionné à l’article L. 311-2, le propriétaire ne peut prétendre à aucune majoration de loyer du fait de l’incorporation à l’immeuble des améliorations résultant de l’exécution des travaux mentionnés à l’article L. 311-1. », article L311-3 du Code de tourisme.

Si l’on s’en tient spécifiquement au texte susvisé, il convient de déterminer si les travaux réalisés par le preneur ont une incidence sur la valeur locative. En d’autres termes, lesdits travaux entrainent-ils une amélioration des performances de l’hôtel et, plus spécifiquement, une amélioration de la recette théorique ?

Certains travaux réalisés sont qualifiés d’amélioration alors qu’ils ne correspondent en réalité qu’à des travaux de rénovation ou de remise à niveau liés à l’obsolescence naturelle des équipements.La notion d’amélioration mériterait ainsi d’être cantonnée aux améliorations objectives au regard du classement hôtelier ou à l’ajout effectif d’éléments nouveaux, notamment en termes de sobriété environnementale ou de digitalisation. Les difficultés pour apprécier l’incidence des travaux d’amélioration sur la valeur locative entrainent de ce fait de nombreux experts à pratiquer un abattement forfaitaire.

La pratique mériterait de s’inspirer des yield-managers, dont les données peuvent restituer l’apport d’un élément nouveau dans les prix praticables, par exemple :

Il apparaît primordial de cultiver la culture statistique et la synthèse de l’information afin d’assurer la cohérence des méthodes développées.

À lire aussi :

Publié par l’Insee, l’ICC est en hausse de 7,22% sur 1 an !

Retrouvez l’article de Benjamin ROBINE dans le numéro d’avril de l’Argus de l’Enseigne

Jusqu’ici, le débat portait sur le déplafonnement à la hausse. Les basses eaux de la conjoncture ouvrent la porte à une situation désormais plus récurrente : le renouvellement judiciaire à la baisse. On est toujours à la valeur locative, bien entendu, mais dans l’autre sens. C’est le monde à l’envers, sauf pour les bailleurs avisés…qui ont prévu une clause « cliquet ».

Extrait :

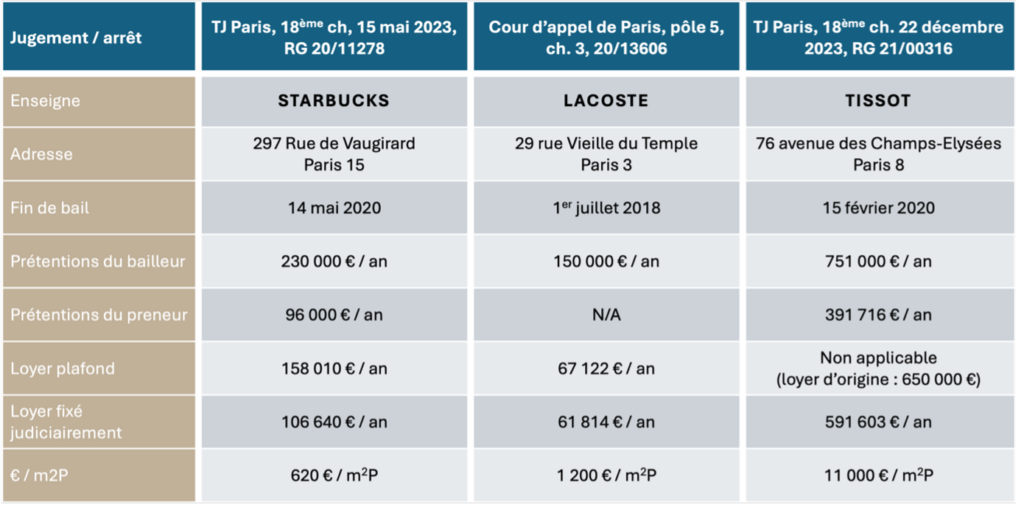

3 décisions récentes représentant le retour aux fondamentaux rendues par des juridictions parisiennes :

L’on peut tirer 4 observations principales de ces décisions :

1- Le loyer d’origine peut être supérieur à la valeur locative (Starbucks). En effet, le Code de commerce ne réglemente pas le loyer à l’entrée qui se forme strictement par le jeu du marché et l’autonomie de la volonté. Le loyer est fixé pour la durée contractuelle du bail, les fenêtres de révision du loyer à la valeur locative étant étroites et limitées aux dispositifs des articles L.145-38 al.2 et L.145-39 du Code de commerce.

2- L’évolution du loyer par le jeu des indices ne suit pas celle de la valeur locative (Lacoste, Tissot SA). L’indice ILC est en progression annuelle moyenne de 5,5% depuis deux années, rythme supérieur à la croissance du commerce de détail et ayant servi de justification au plafonnement à hauteur de 3,5% pour les PME.

3- La valeur locative peut s’avérer inférieure au loyer plafond (Starbucks, Lacoste), le plancher au loyer du bail renouvelé étant précisément la valeur locative.

4- La valeur locative lors du renouvellement peut s’avérer inférieure au loyer d’origine (Starbucks, Tissot SA).

L’article en intégralité est à retrouver dans le numéro d’Avril 2024 de l’Argus de L’enseigne

Le paysage immobilier parisien est au cœur d’un débat continu sur l’encadrement des loyers à Paris, dispositif mis en place depuis le 1er janvier 2019 pour une période expérimentale se prolongeant jusqu’en novembre 2026.

L’Atelier Parisien d’Urbanisme (APUR) vient de publier une étude portant sur les effets du dispositif. Cette étude est scrutée avec attention par les acteurs du marché puisqu’elle vise à évaluer les impacts du dispositif et à déterminer sa viabilité pour l’avenir, voire son étendue à d’autres territoires.

L’étude de l’APUR révèle que l’encadrement des loyers a permis de limiter la hausse des prix dans le parc locatif privé parisien. En moyenne, les locataires ont ainsi économisé 64 euros par mois, soit 768 euros par an. De plus, les effets de l’encadrement se renforceraient dans le temps.

Si l’encadrement des loyers semble avoir un effet bénéfique pour les locataires, il est important de s’interroger sur sa réelle efficacité en matière d’accès au logement pour les plus fragiles.

Même si l’idée de limiter la hausse des loyers peut être louable, elle ne peut être une fin en soi. L’objectif premier était en effet de permettre aux personnes exclues du logement – ou ayant des difficultés à se loger – de pouvoir (mieux) se loger.

En réalité, qui dit « plafonnement des loyers » dit « plafonnement des recettes fiscales ». Cette mesure a donc un coût, moins de recettes ou plus de dépenses (compensées en partie par plus de recettes) …

Pour évaluer pleinement l’impact de cette mesure sur son objectif premier, il conviendrait d’examiner l’évolution du revenu moyen des locataires parisiens avant et après la mise en œuvre de l’encadrement des loyers (chaque bailleur étant tenu de déclarer son locataire sur sa feuille d’imposition).

En l’état actuel, on peut simplement imaginer qu’un bailleur voyant son loyer plafonné continuera de sélectionner les meilleurs dossiers, donc les personnes qui avaient le moins besoin d’une aide au logement.

On peut également se demander si une approche alternative n’aurait pas été plus efficace. N’aurait-il pas été préférable de laisser les loyers libres et donc augmenter les recettes fiscales pour ensuite les redistribuer en direction des personnes ayant des revenus limitant leur capacité à se loger ? Par exemple, cela aurait pu prendre la forme d’APL ou d’une caution Visale aux critères d’obtention allégés ?

Ainsi, le surplus de recettes pourrait être exclusivement destiné aux personnes ciblées, contrairement à une aide généralisée via le plafonnement des loyers s’appliquant à la quasi-totalité des logements et bénéficiant d’abord aux personnes les plus aisées n’ayant par définition pas le plus besoin d’aide au logement.

Les dispositifs d’investissement de type PINEL avaient besoin de l’avantage fiscal pour inciter les bailleurs à louer aux personnes dont les ressources sont limitées, pouvons-nous croire que les bailleurs aujourd’hui continueront de le faire sans cette carotte fiscale ?

En outre, il convient de rester attentif aux possibles biais statistiques qui pourraient affecter les futures éditions de l’étude du dispositif d’encadrement des loyers. Parmi ceux-ci, on peut citer le blocage des loyers pour les logements classés en basse performance énergétique (DPE) ainsi que la forte tentation des bailleurs à sortir des régimes soumis à l’encadrement (baux civils, baux saisonniers, baux mobilité…).

En définitive, l’encadrement des loyers à Paris suscite un débat entremêlé de considérations économiques, sociales et politiques. Cette étude de l’APUR offre un premier éclairage sur les effets de l’encadrement des loyers mais son efficacité en matière d’accès au logement reste à démontrer.

L’objectif partagé est de garantir un logement abordable pour tous, en prenant en compte les différentes réalités économiques et sociales des locataires et des bailleurs. Des pistes d’amélioration, telles que l’aide directe aux locataires ou un ciblage plus fin du dispositif, méritent d’être explorées pour une politique de logement plus efficiente et plus juste.

A retrouver dans le Carré d’experts de la Lettre M² d’avril

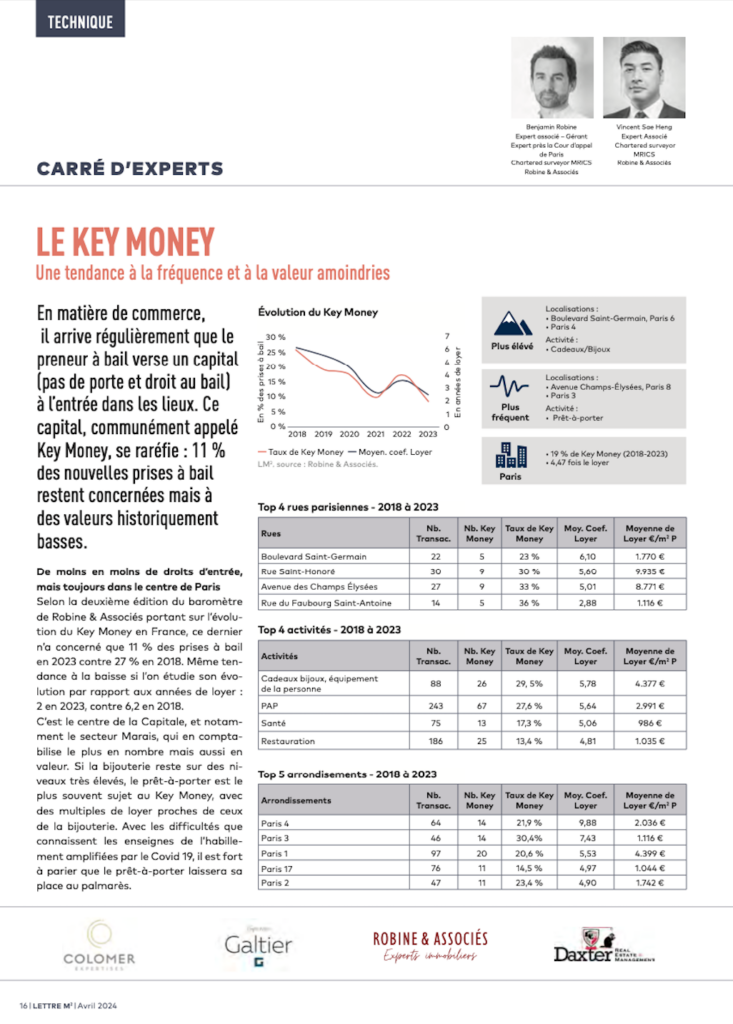

« En matière de commerce, il arrive régulièrement que le preneur à bail verse un capital (pas de porte et droit au bail) à l’entrée dans les lieux. Ce capital, communément appelé Key Money, se raréfie : 11 % des nouvelles prises à bail restent concernées mais à des valeurs historiquement basses. »

— Vincent SAE HENG – MRICS, Benjamin ROBINE

Merci à Audrey JOURDIN et la Lettre M²

Clause d’augmentation forfaitaire du loyer

La clause d’un bail commercial stipulant que le loyer sera révisé forfaitairement à la hausse de 4,5% le premier janvier de chaque année est une clause d’augmentation forfaitaire du loyer et non d’indexation. Elle échappe aux modalités liées à l’indexation.

Cass.Civile 3ème, 22 juin 2022, n°21-16.042

Définition de la clause exorbitante

En droit commercial, le caractère exorbitant d’une clause n’est pas constitué au regard des usages pratiqués dans le voisinage mais de sa définition légale donnée par l’article R.145-8 du Code de commerce.

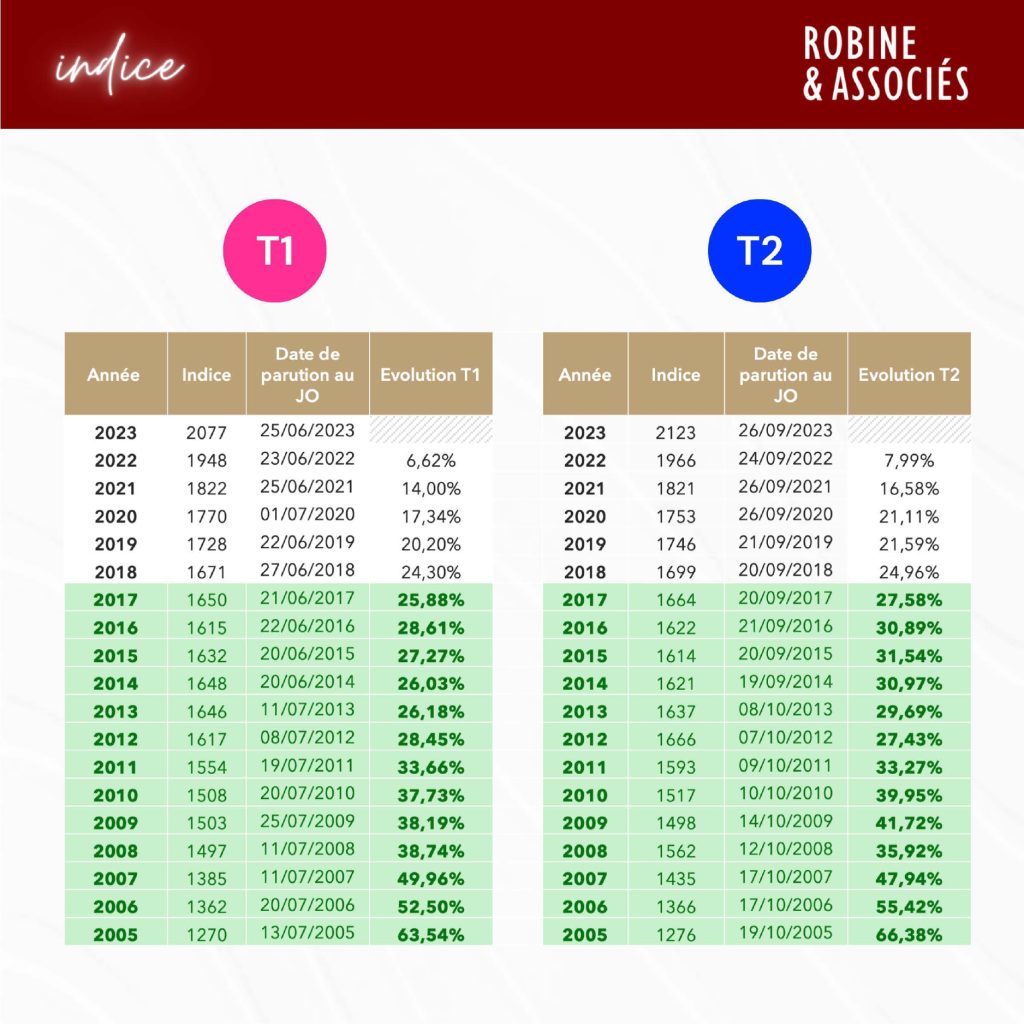

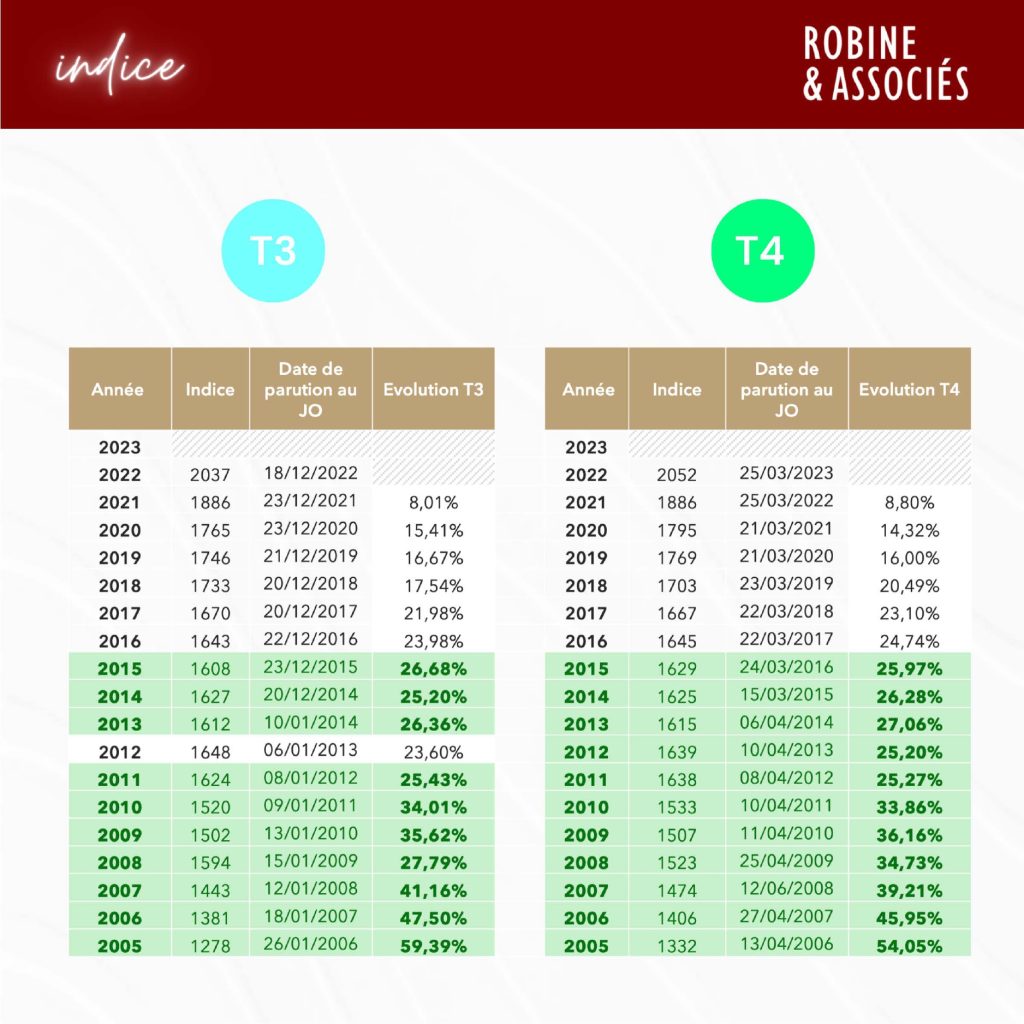

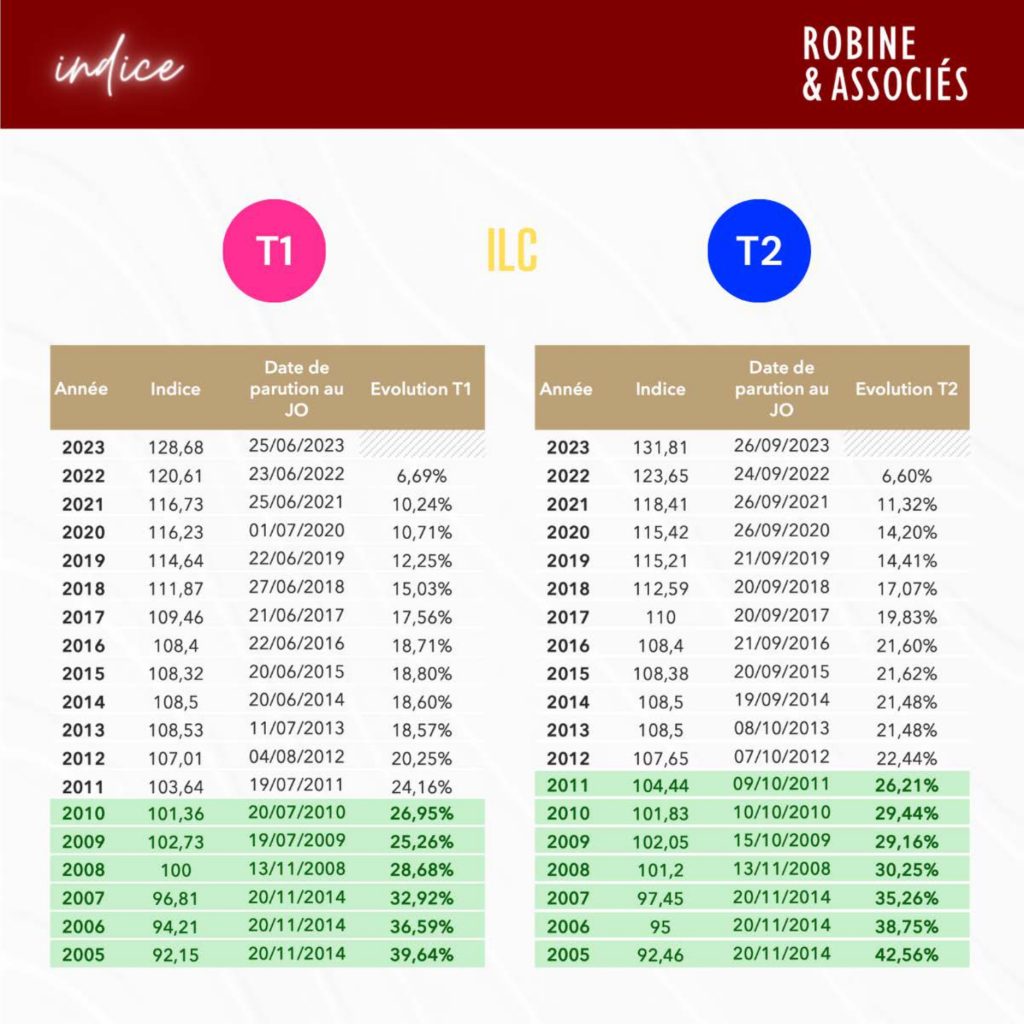

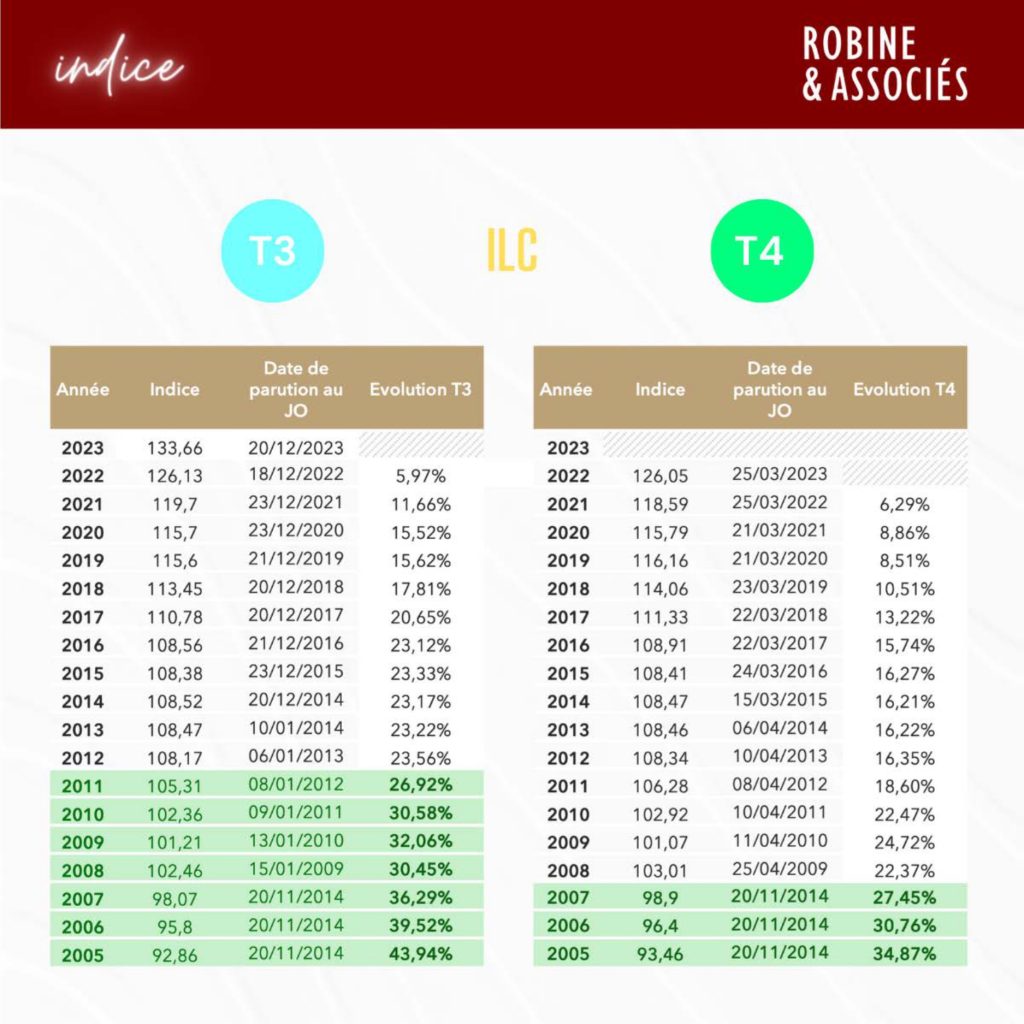

Les loyers, indexés sur l’Indice des loyers commerciaux (ILC), connaissent, après une décennie de relative atonie, une forte progression depuis 2020.

À titre illustratif, l’ILC a progressé de 6,6 % sur un an (base 2T 2023) et de 14,2 % sur trois ans (même base). Ces progressions sont particulièrement significatives et s’inscrivent dans un contexte d’inflation généralisée ; mais également de tassement – voire de baisse – des chiffres d’affaires du commerce de détail suivant certains segments.

Dans les baux commerciaux, l’indexation annuelle automatique des loyers constitue désormais le standard de marché, la révision triennale légale qui ne revêt pas de caractère automatique et implique une notification préalable, étant largement délaissée par les rédacteurs de baux.

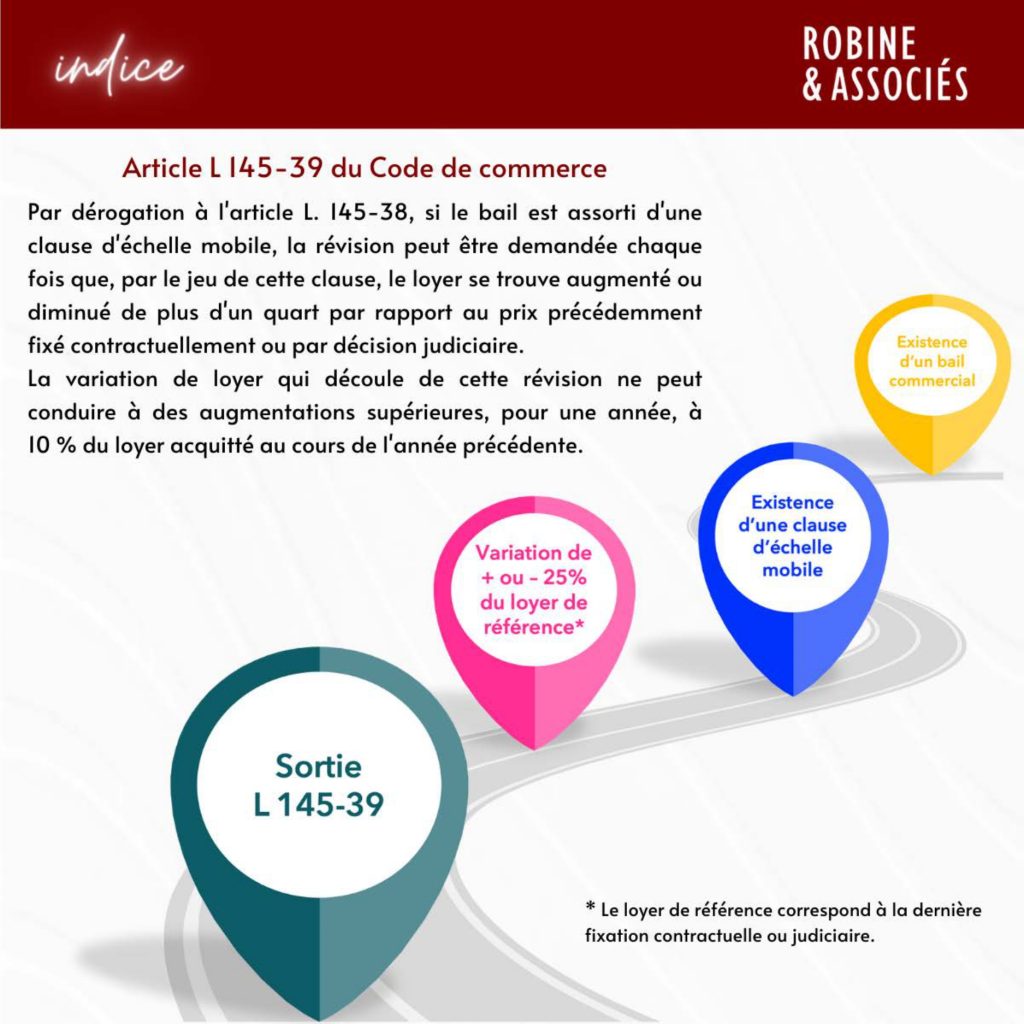

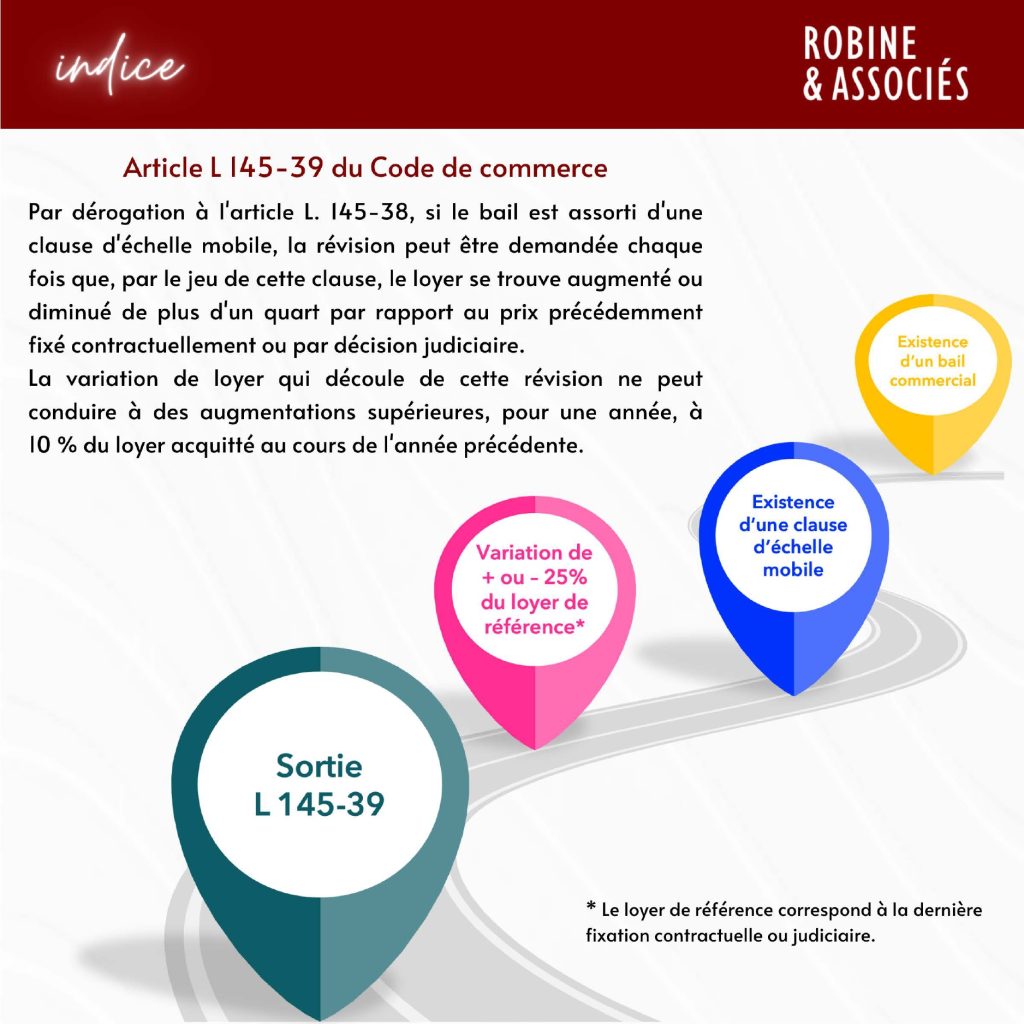

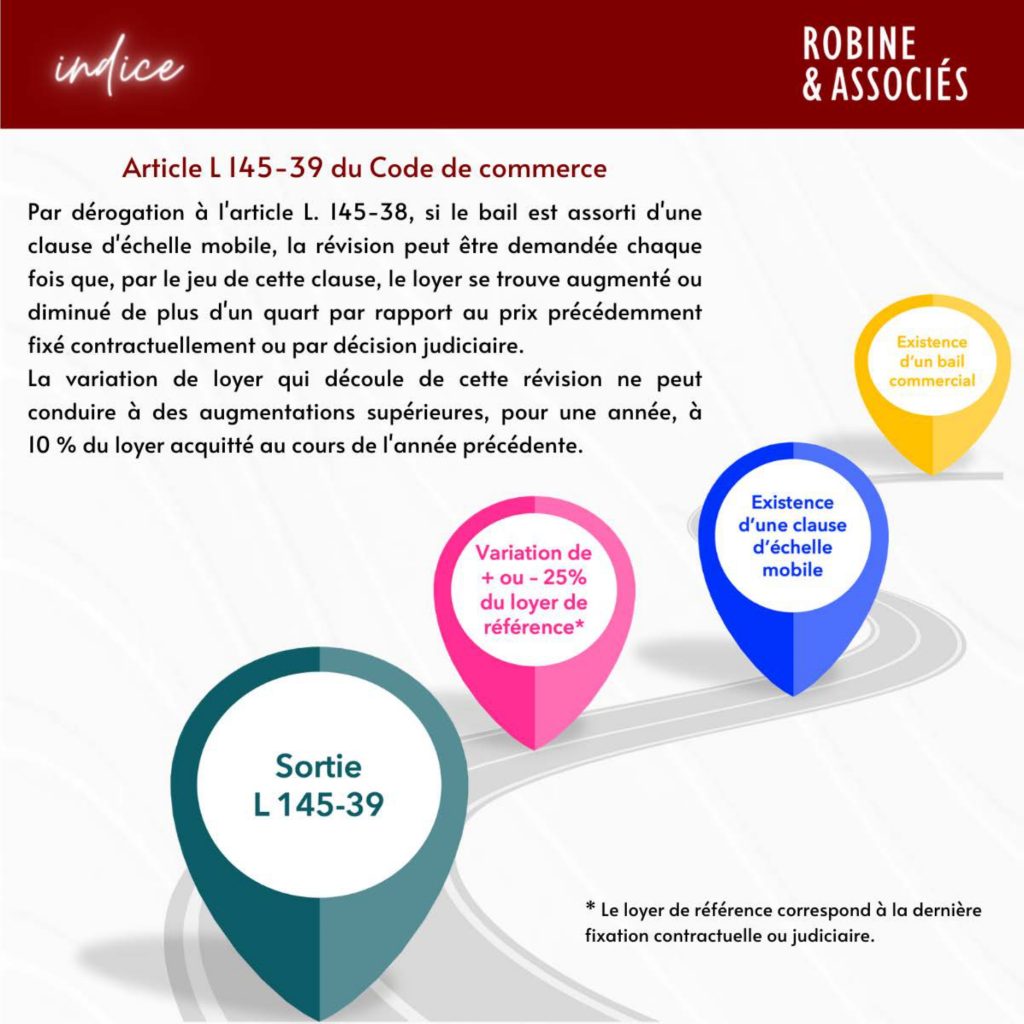

La progression des loyers par l’effet de l’indexation annuelle connaît actuellement une telle vigueur que l’attention des praticiens est portée, trimestre après trimestre, sur l’évolution des indices et le seuil de variation du loyer de 25 % qui ouvre droit à une révision du loyer à la valeur locative.

1) Quel est le seuil de déclenchement ?

La révision du loyer à la valeur locative est ouverte lorsque, par l’effet de l’indexation annuelle, le loyer a varié de + ou – 25 % depuis sa dernière fixation contractuelle ou judiciaire. En pratique, il s’agira de la date de prise d’effet du bail ou d’un avenant ayant modifié le prix.

2) Sous quelle forme la révision peut-elle être demandée ?

La révision peut être demandée par lettre recommandée avec accusé de réception, l’exploit d’huissier n’étant pas obligatoire. Elle prend effet à compter de sa notification, sans préavis.

3) Qui peut la demander ?

Le bailleur, ou le preneur, peut demander la révision, dès lors que les conditions ci-dessus sont respectées et…qu’il y a intérêt (cf. infra).

4) Tous les baux commerciaux sont-ils concernés ?

Les baux commerciaux contenant un loyer fixe et une clause d’indexation annuelle peuvent recevoir l’application de la révision de l’article L.145-39 du Code de commerce. En revanche, les baux contenant une clause de loyer binaire avec minimum garanti et part variable ne peuvent faire l’objet d’une révision du loyer minimum garanti à la valeur locative.

5) Quelles sont les effets de la demande de révision ?

La demande de révision, lorsqu’elle est fondée, entraîne la révision du loyer à la valeur locative à effet immédiat, avec un effet dissymétrique pour le bailleur et le preneur. Lorsque la valeur locative est supérieure au loyer ayant varié de + 25 %, la fixation du loyer à la valeur locative sera soumise aux dispositions du «lissage du loyer», suivant lesquelles le rattrapage s’effectuera uniquement par paliers de 10 % l’an à partir du dernier loyer indexé, jusqu’à atteindre la valeur locative. La hausse sera bien immédiate, mais progressive. Lorsque la valeur locative est inférieure au loyer ayant varié de + 25 %, le loyer révisé sera fixé à la valeur locative, le dispositif du «lissage du loyer» ne s’appliquant pas à la baisse. La baisse, sera aussi immédiate, mais brutale.

À la différence de la révision procédant de la modification matérielle des facteurs locaux de commercialité prévue à l’article L.145-38 al. 2 du Code de commerce, le dispositif de l’article L.145-39 présente pour principaux intérêts l’absence d’interprétation de ses conditions d’application et la simplicité de sa mise en œuvre.

S’agissant de l’ILC, le législateur a cherché depuis 2022 à en limiter la progression :

Ces différentes mesures, ayant successivement consisté à modifier le mercure et à plafonner la graduation du thermomètre, ont eu pour effet immédiat de limiter la hausse des loyers. Ils ont cependant pour effet secondaire de retarder l’atteinte du seuil de 25 %, notamment pour les PME, dont les loyers indexés ne subissent pas la pleine progression de l’indice ILC.

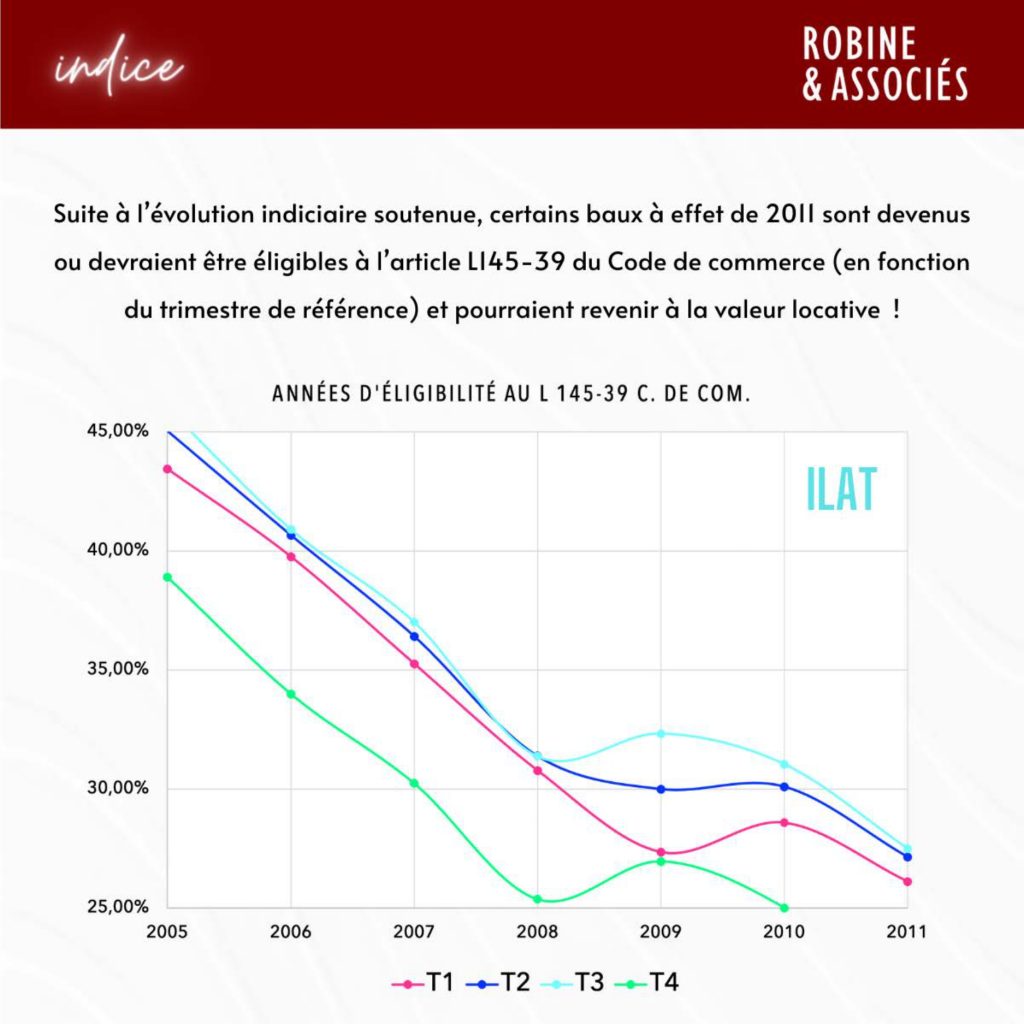

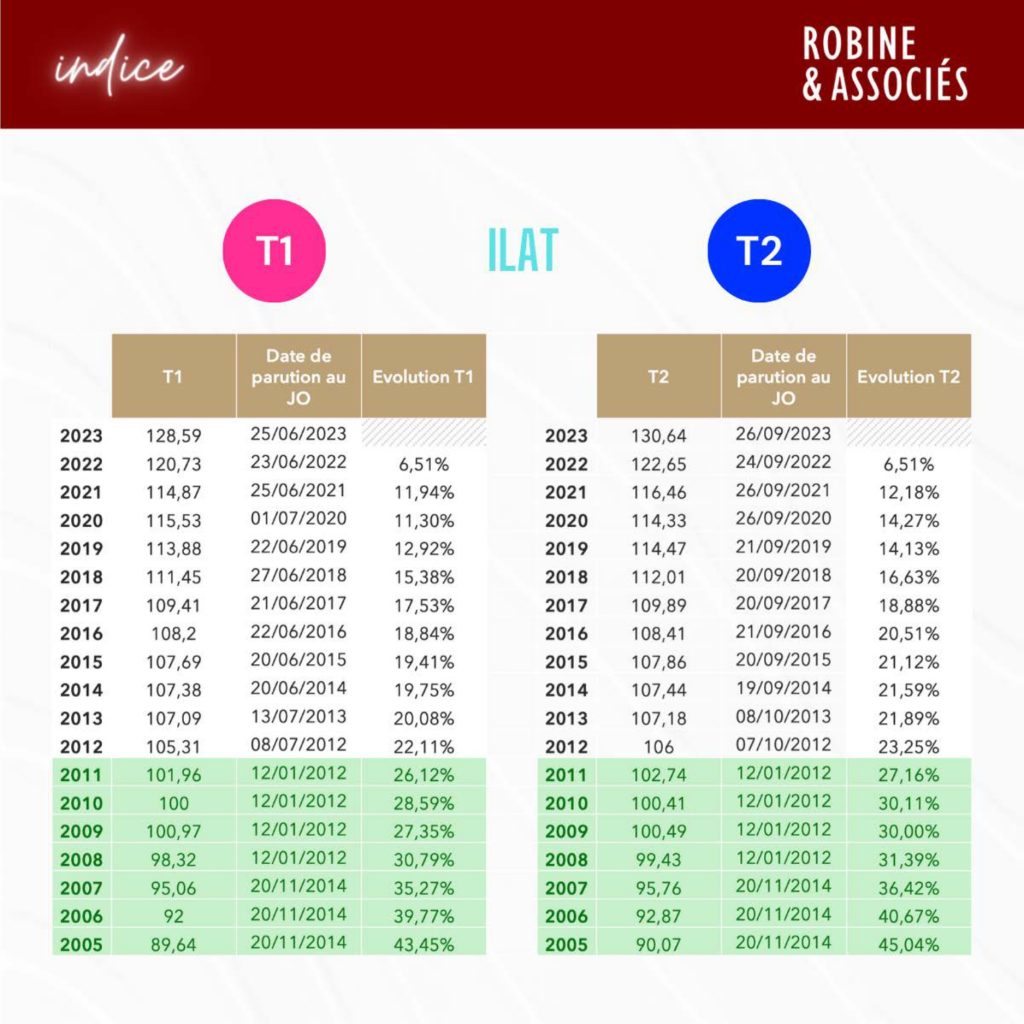

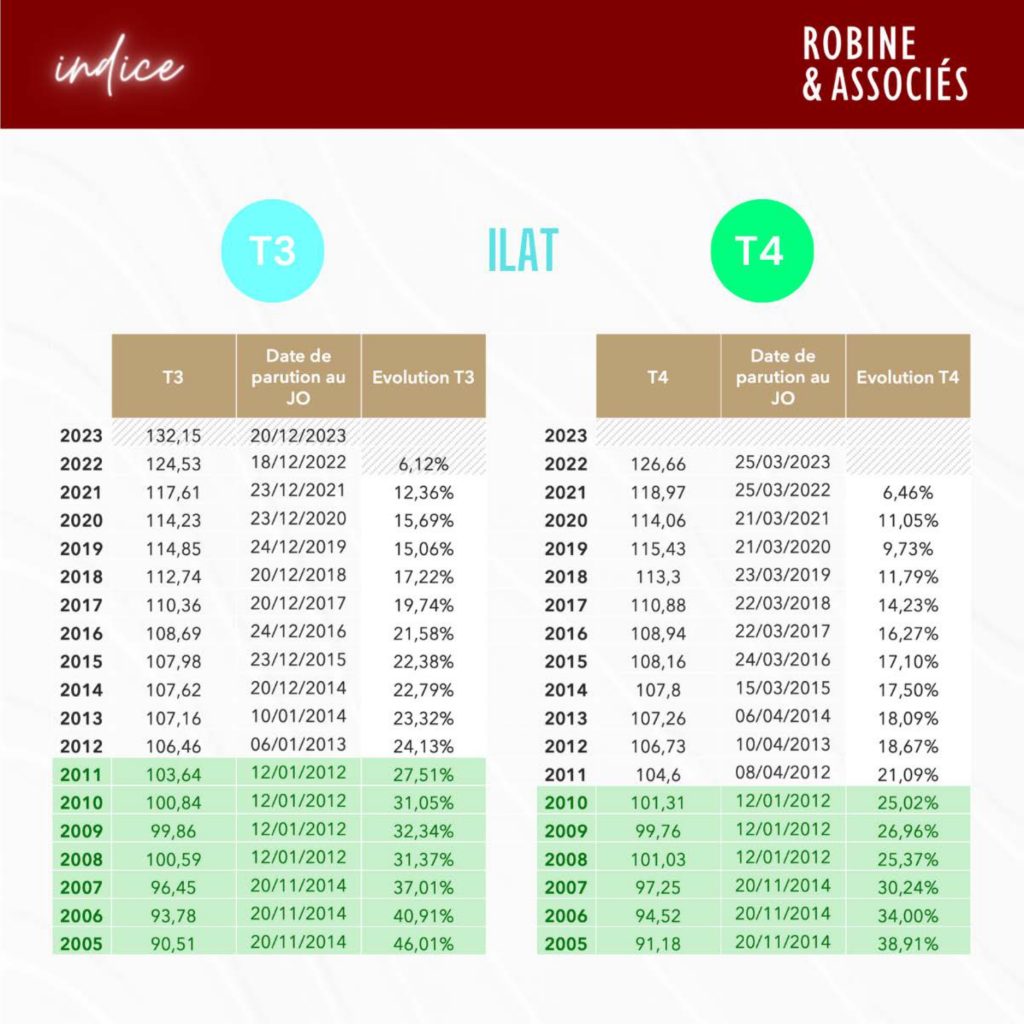

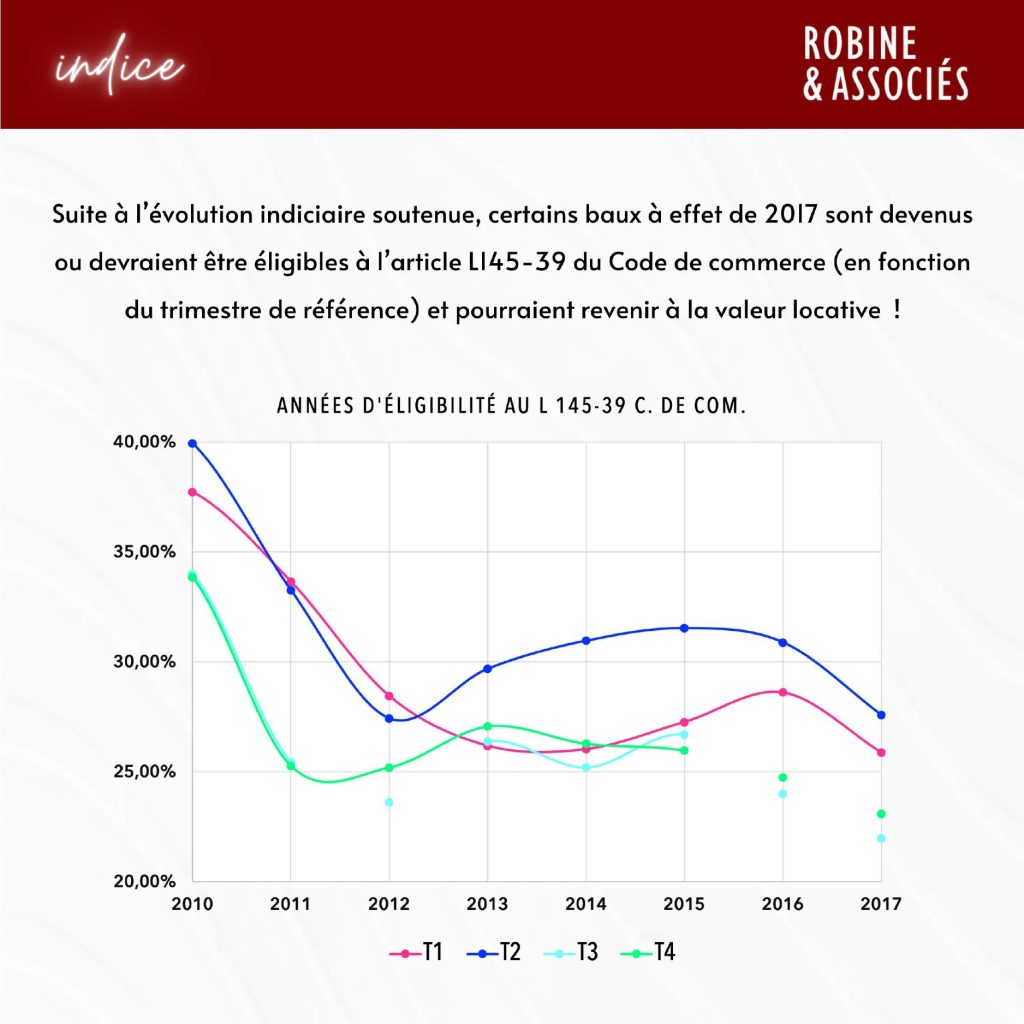

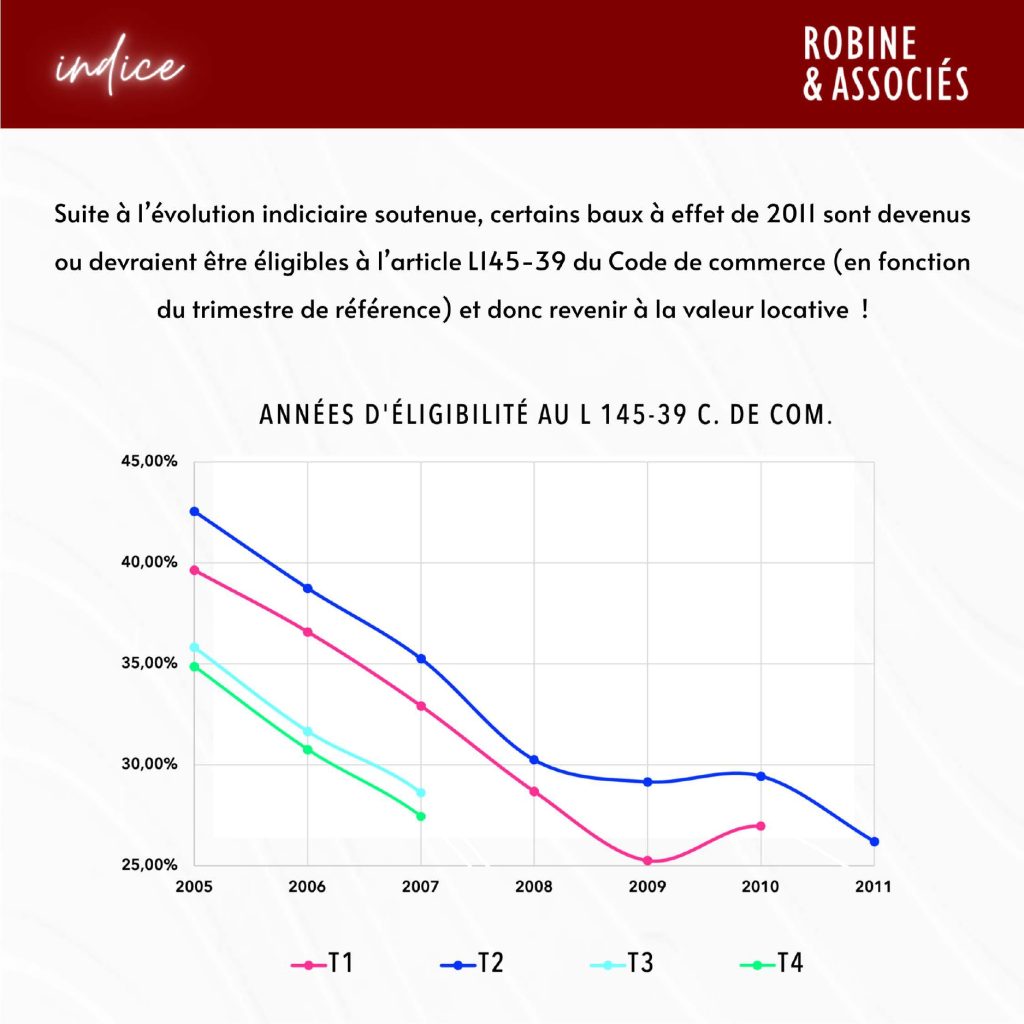

Concrètement, les baux éligibles à la révision du loyer suivant l’article L.145-39 du Code de commerce sont, en novembre 2023, ceux dont la dernière fixation contractuelle ou judiciaire remonte au second trimestre 2011. La portée actuelle du dispositif s’avère à ce jour très limitée, les baux d’une durée initiale de 9 ans ayant déjà pu faire l’objet de demandes de renouvellement «à la baisse».

Le déclenchement de la révision par millésime est résumé ci-après à partir de l’indice du deuxième trimestre.

Pour que la fenêtre de tir s’ouvre significativement, l’indice devrait être fixé, en prolongation de la tendance annuelle passée, à 134 au 3T 2023, puis 136 au 4T 2023 (à paraître fin mars 2024). Les révisions éligibles porteraient sur les baux conclus en 2015, rendant le dispositif alors effectivement efficace. S’agissant toutefois de prospective, on paraphrasera utilement Pierre DAC qui rappelait avec sa malice coutumière qu’«une erreur peut devenir exacte, selon que celui qui l’a commise s’est trompé ou non».

Publication dans l’Argus de l’Enseigne, N°65, Novembre 2023

Publié par l’Insee, l’indice d’indexation des loyers commerciaux est en hausse de 5,97% sur 1 an !

Publié par l’Insee, l’indice d’indexation des loyers commerciaux est en hausse de 6,12% sur 1 an !