À partir d’un panel de décisions rendues par les juridictions parisiennes entre 2024 et 2026 (portant principalement sur des baux conclus entre 2017 et 2021), cet article relate comment le classement, le nombre de chambres et les paramètres d’exploitation se traduisent concrètement en loyers annuels par chambre.

Le marché hôtelier parisien se distingue par la grande diversité de son offre : hôtels de chaîne, palaces, groupes indépendants, boutique-hôtels, petits établissements indépendants ou non classés. Dans ce contexte, fixer la valeur locative d’un hôtel exige de concilier approche économique, données de marché et enseignements de la jurisprudence.

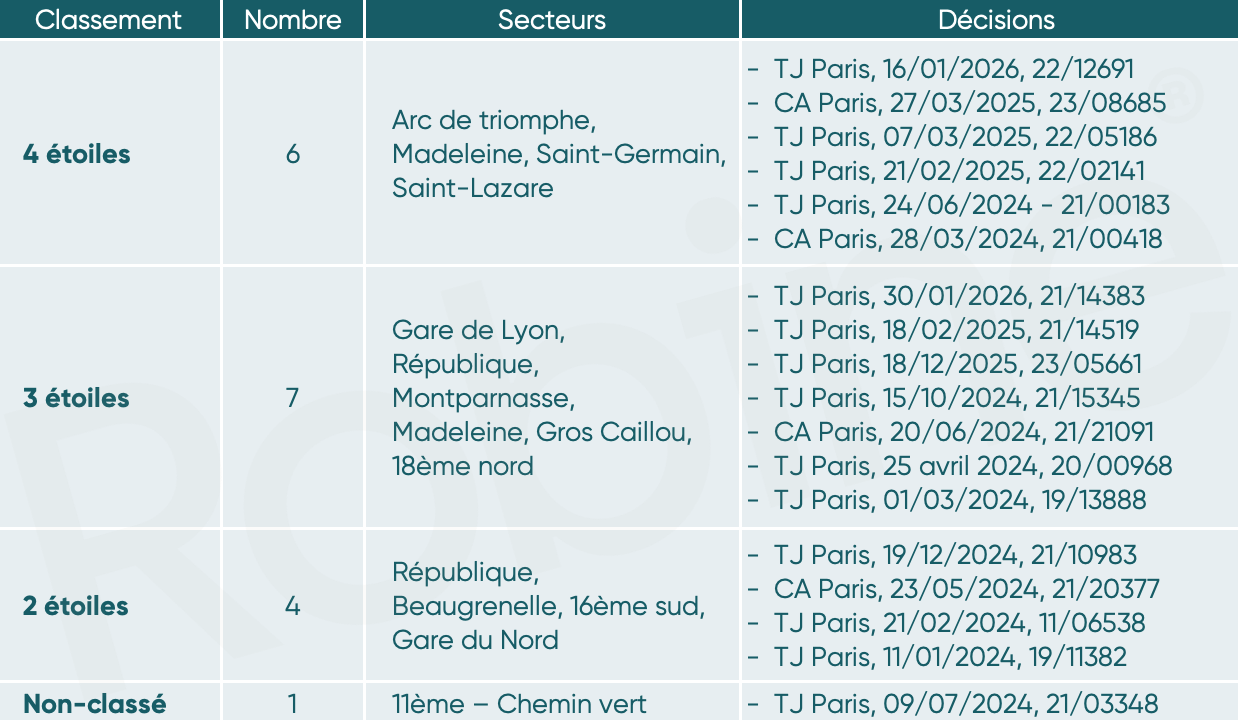

1. Un panel d’hôtels jugés à Paris

Le panel de jugements étudié rassemble plusieurs décisions du Tribunal judiciaire de Paris et de la Cour d’appel, chacune détaillant les caractéristiques de l’hôtel (classement, nombre de chambres, taux d’occupation, pourcentage sur recettes, travaux, charges, etc.) et la valeur locative retenue, exprimée en loyer annuel par chambre. Ces jugements constituent un corpus précieux pour analyser les niveaux de loyers selon la catégorie et la taille des établissements

Les hôtels analysés sont situés dans différents quartiers de Paris, allant de petits établissements d’une douzaine de chambres à des hôtels de plus de quatre-vingts chambres.

Identité des exploitations anonymisée

2. Niveaux de loyers selon le classement : 2*, 3*, 4* et non classé

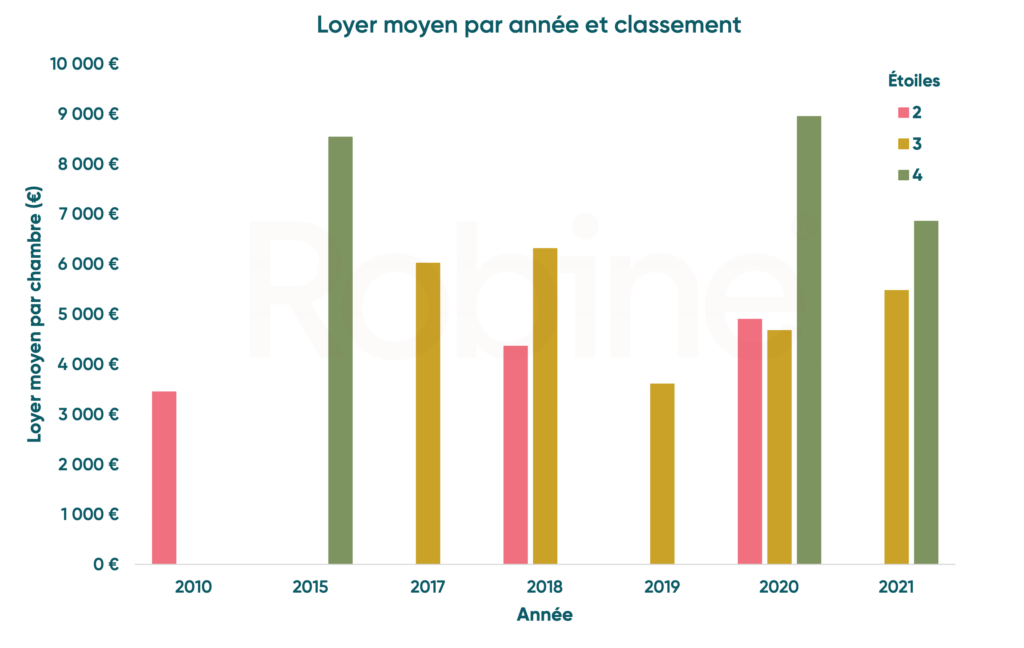

L’un des principaux enseignements porte sur les ordres de grandeur des loyers annuels par chambre selon la catégorie. D’après les hôtels identifiés au sein de chaque groupe, il est possible d’observer les tendances suivantes :

- Pour les hôtels 4 étoiles, les loyers se situent généralement entre 7 500 et 9 000 € par chambre et par an, avec des valeurs unitaires dépassant fréquemment 8 000 € la clé.

- Les hôtels 3 étoiles affichent des loyers plus modérés, compris entre 4 500 et 6 500 € par chambre et par an pour les établissements indépendants. Certains établissements de chaîne de cette catégorie se situent plus bas, autour de 3 600 €.

- Les hôtels 2 étoiles se positionnent encore un cran en dessous, avec des loyers à la clé souvent compris entre environ 3 400 et 4 900 € par an.

- Enfin, un hôtel non classé — en l’occurrence un établissement dit de « préfecture » — présente un loyer nettement inférieur, autour de 1 250 € par chambre et par an, illustrant la décote significative liée à l’absence de classement et aux contraintes propres à ce type de produit.

Cette stratification confirme une hiérarchie cohérente : plus le classement est élevé, plus le loyer annuel par chambre tend à augmenter, toutes choses égales par ailleurs.

L’emplacement reste un facteur prédominant pour les hôtels allant du super-économique au milieu de gamme ; les établissements haut de gamme ou luxe étant, par nature, généralement implantés dans des secteurs centraux ou prime.

3. Au-delà du classement : paramètres d’exploitation et clauses contractuelles

Les décisions analysées rappellent que le classement ne suffit pas à expliquer la valeur locative.

Selon la méthode hôtelière d’évaluation des loyers, juridictions et experts reconstituent de manière normative de nombreux paramètres d’exploitation : recettes théoriques hors taxes, taux d’occupation, abattements pour commissions OTA, pourcentage de loyer sur recettes, recettes annexes, ainsi que les abattements liés aux travaux, à la taxe foncière ou à l’assurance.

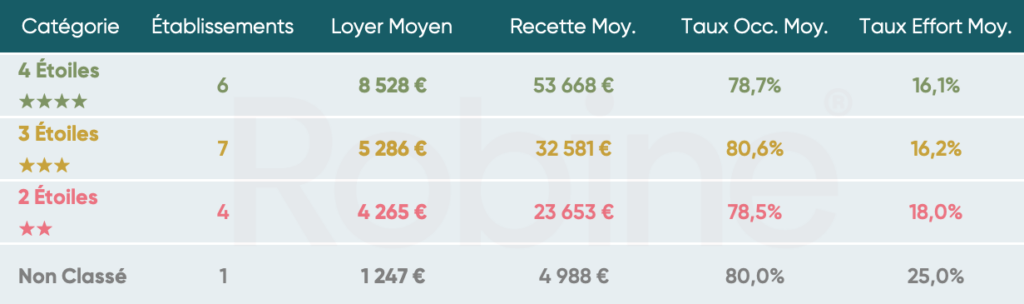

Il ressort des décisions judiciaires analysées les données suivantes :

Il convient également de prendre en compte les travaux dits « hôteliers » au sens du Code du tourisme (article L311-1), dès lors qu’ils ont été notifiés via le formalisme prescrit, ouvrant ainsi droit à des abattements sur la valeur locative de renouvellement.

Ces éléments interviennent d’abord dans le calcul de la valeur locative brute, puis dans son ajustement vers une valeur locative de renouvellement dite « statutaire » ou « Code de commerce ». In fine, ils relèvent de trois registres distincts :

- d’une appréciation normative via la reconstitution d’une recette théorique réalisable (selon le principe de non-association des propriétaires-bailleurs et exploitants-preneurs),

- des dispositions contractuelles du bail librement négociées par les parties,

- des travaux réalisés par le preneur et dûment notifiés au bailleur.

Un hôtel 3 étoiles bien situé et au concept à jour peut atteindre, en loyer par chambre, des niveaux proches de certains 4 étoiles. De même, des abattements pour travaux hôteliers ou de mise en conformité, ou pour charges exorbitantes — notamment la taxe foncière —, sont susceptibles de réduire significativement la valeur locative de renouvellement effective, même lorsque la valeur théorique par chambre paraît élevée.

4. Moyennes observées par catégorie : un repère mais pas une norme

En agrégeant les loyers annuels par chambre des hôtels du panel, on obtient des moyennes qui constituent des repères utiles, mais non un barème rigide. Chaque estimation de loyer hôtelier doit en effet être conduite au cas par cas.

- S’agissant des hôtels 4 étoiles recensés, la moyenne se polarise autour de 8 000 € par chambre et par an,

- S’agissant des 3 étoiles, elle se situe plutôt autour de 5 200 €,

- S’agissant 2 étoiles, les valeurs observées conduisent à une moyenne proche de 4 300 € par chambre et par an.

Ces ordres de grandeur confirment l’écart de niveau entre les catégories, classement ou gamme, mais ils doivent être appréciés avec prudence. Ils reflètent un échantillon limité, situé dans un marché spécifique (Paris), pour des prises d’effet des renouvellements de baux pouvant être considérées comme déjà datées.

L’usage de ces moyennes suppose donc de les replacer dans le contexte propre à chaque décision. La jurisprudence reste néanmoins une source d’information précieuse : il est en effet observé à Paris une tendance à la hausse des niveaux de loyers retenus par les juridictions.

En conclusion

L’analyse de ce corpus de décisions de justice offre un éclairage sur les loyers hôteliers par chambre à Paris. Elle confirme la hiérarchie attendue entre les 2, 3, 4 étoiles et établissements non classés, tout en montrant l’impact combiné du nombre de chambres, du positionnement de l’hôtel, des paramètres d’exploitation et des clauses contractuelles ou travaux effectués propres à chaque établissement.

Ce panel de jugements invite à articuler comparaison rigoureuse, analyse fine de la jurisprudence, compréhension des risques et mise en perspective avec le marché actuel. C’est à cette condition que la valeur locative d’un hôtel parisien peut refléter, de manière objective, la réalité économique de l’actif et les contraintes juridiques qui l’entourent.

ROBINE Experts immobiliers met à votre disposition son expertise reconnue en évaluation hôtelière : murs, fonds de commerce, loyers, indemnités d’éviction et projets de création.