Vous manquez de place ? Dans un contexte de hausse des taux immobiliers, pourquoi ne pas agrandir votre logement avant d’envisager de déménager ? En copropriété, l’une des premières options pour agrandir un appartement est d’acquérir une partie commune. Se pose alors la question de sa valorisation.

Cette opération peut s’avérer fastidieuse tant il existe de cas de figure et tant l’absence de termes de comparaison intrinsèquement comparables complique la matière. Prenons l’exemple d’un palier, de combles ou d’un cagibi. Très souvent, au regard de leur situation, l’intérêt de ces parties communes se réduit à un unique copropriétaire ou à un nombre très restreint. De ce fait, il n’existe pas de « marché ».

Cependant, bien qu’il n’existe aucune obligation légale à respecter en ce qui concerne le prix de rachat, il est conseillé de choisir un prix d’acquisition qui saura convaincre les copropriétaires. Afin de déterminer le prix le plus juste entre l’acheteur et le syndicat des copropriétaires, une méthode empirique d’évaluation (Méthode « Benoit ») est régulièrement utilisée. Nous la décryptons ci-après.

Méthode applicable

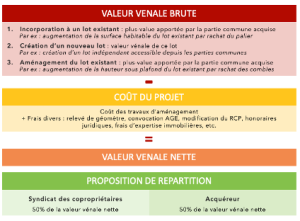

Dans un premier temps, il convient de déterminer la valeur brute de l’acquisition de la partie commune concernée. Dans le cas d’une incorporation de surface à un lot existant par exemple, la valeur brute générée par l’acquisition consistera en la plus-value apportée au lot existant.

Dans un second temps, il convient de déterminer la valeur nette en déduisant de la valeur brute le coût des travaux d’aménagement pour rendre la surface habitable et les coûts annexes.

In fine, une proposition de ventilation de répartition devra être proposée. La partie revenant au syndicat des copropriétaires correspondra à la valeur vénale des parties communes. La méthode « Benoit » préconise un partage de la valeur nette à part égale (50% / 50%) dans le cadre d’une incorporation à un lot existant, il s’agit toutefois d’un ratio indicatif pouvant servir de base de discussion.

Cette répartition peut varier en fonction du degré d’intérêt et/ou du nombre de copropriétaires susceptibles d’être intéressés d’acquérir lesdites parties communes.

En pratique :

Rachat parties communes

Cette démarche semble s’avérer être un bon compromis. Selon les sommes en jeu, les copropriétaires pourront décider de garder le prix de vente en réserve, ce qui viendra réduire les charges de chacun, de plus, s’en suivra nécessairement une baisse des charges d’entretien des parties communes issue de l’actualisation de la grille de répartition.

Néanmoins, il n’est pas nécessaire d’acquérir un palier ou les combles attenants pour agrandir son propre logement. D’autre solutions comme l’obtention d’un droit de jouissance exclusive permettent à son titulaire d’être le seul à utiliser et à jouir d’une partie commune. Attention toutefois aux problèmes de valorisation à la revente.

Lors de missions de valorisation de parties communes, l’expert se doit de veiller à ce que ses conclusions permettent de trouver un accord dans des contextes où les parties n’ont pas toujours le même intérêt. Un jeu d’équilibriste.

The tax on the market value of immovable property held in France by legal entities (TVVI), is an annual tax whose amount is equal to 3% of the market value of immovable property or real estate rights owned by legal entities, directly or through an intermediary.

The purpose of the introduction of this tax was to avoid the circumvention of the payment of wealth tax (ISF) replaced by the real estate wealth tax (IFI) since 2018, the tax on capital gains or the payment of inheritance tax.

The objective was therefore twofold: to fight tax evasion while generating new tax revenues.

The TTVI – or 3% TAX – therefore indirectly targets individuals who would seek to conceal the holding of their property and real estate rights in France in entities located in tax havens.

This tax is codified in Articles 990 D to 990 H of the French General Tax Code.

Who is liable for the 3% tax?

The TTVI or 3% TAX is payable by legal entities owning one or more buildings located in France or are holders of rights in rem relating to these assets. The legal entities concerned are as follows:

legal entities, whether French or foreign;

organizations, such as public institutions, associations, foundations;

trusts or similar institutions.

The 3% tax thus targets entities with a preponderance of real estate – when the assets represent more than 50% of the value of a company – whose registered office is located in France or abroad.

What is the tax rate and base?

The taxable amount of the 3% TAX on the market value of the immovable property or real estate rights owned in France by the legal entity on January 1st of each year.

In particular, the following are considered to be real estate assets and rights:

built-up buildings (such as houses, apartments, commercial premises, offices, etc.);

undeveloped buildings (such as land, forests, etc.);

rights in rem relating to immovable property (such as usufructs, rights of use or enjoyment, temporary dismemberment, life annuities, mortgages, etc.).

What are the cases of exemption ?

The French General Tax Code provides for a number of cases of exemption from the 3% TAX. This tax is therefore not applicable to:

Legal entities that are exempt by nature, regardless of their location

International organizations, sovereign states, their political and territorial subdivisions and the legal entities they majority control;

Legal entities that cannot be considered as predominantly real estate, i.e. whose real estate assets located in France represent less than 50% of French assets held directly or indirectly;

Legal entities whose shares, shares and other rights are subject to meaningful and regular trading on a regulated market, as well as legal entities in which these entities directly or indirectly hold the entire share capital;

Exempt legal entities if the registered office is located within the European Union or in countries with bilateral agreements

Legal entities having their registered office in France, in a Member State of the European Union, in a country or territory which has concluded an administrative assistance agreement with France to combat tax evasion and tax evasion or in a State which has concluded a treaty with France allowing them to benefit from the same treatment as entities having their registered office in France, and :

Who directly or indirectly hold a share of immovable property located in France or rights in rem relating to such property whose market value is less than €100,000 or 5% of the market value of said property or other rights;

Or which are set up for the management of pension schemes or which are recognised as being of public utility or whose management is disinterested, and whose activity or financing justifies the ownership of immovable property or real estate rights;

Or which take the form of REITs or SPPICAVs, or legal entities subject to equivalent regulation, provided that they are not constituted in the form of professional real estate collective investment undertakings (c) of 3° of Article 990 E of the FTC;

Or who communicate each year or take and comply with the undertaking to communicate to the tax authorities, at its request, the location, the substance and value of the real estate owned on January 1st as well as the identity, address and number of shares held by all shareholders, partners or other members holding more than 1% of the shares, pursuant to d) of 3° of Article 990 E of the FTC.

Legal entities that file a declaration containing the information provided for in d) of 3° of Article 990 E of the FTC (see previous paragraph) are exempt from filing a form n° 2746. This is the case for legal entities that file a declaration n° 2038 or n° 2072 each year.

What are the declarative methods?

Since January 1st 2021, Article 76 of the 2017 Amending Finance Act, codified in XII of Article 1649 quarter B quarter of the FTC, has provided for an obligation to make an online declaration for the above-mentioned declaration n° 2746-SD and the aforementioned deed of commitment provided for respectively in e) and d) of 3° of Article 990 E of the FTC.

The declaration must be made before May 15 of each year. It must indicate the address, the substance and the market value of the immovable property and real estate rights on January 1st.

What are the sanctions?

Taxpayers who have not subscribed to declaration no. 2746-SD or who have not made a commitment even though they are required to do so in order to benefit from a 3% TAX exemption are required to regularize their situation within 30 days. If the deadline is exceeded, the fee is automatically due.

Entities failing to report may, in addition to paying the fee, be subject to surcharges and default interest. Even if the company has ultimately provided the information establishing that it is not liable for the 3% TAX.

Moreover, the tax authorities can show tolerance for these entities by accepting the regularization for the first and only time. In this case, they can benefit from an exemption from tax at the time of the first adjustment.

The 3% TAX rate is supposed to be a deterrent compared to the IFI rate, which cannot exceed a maximum of 1.5% of the value of property and real estate rights.

In the event of an audit, the market value of real estate assets and rights is determined by the tax authorities based on market prices. It can be based on the sale prices of properties deemed similar in the same geographical area, or on an estimate that it makes itself.

Prior to the 3% TAX declaration and in view of the financial stakes in the event of a tax audit, the assistance of a tax lawyer or a tax representative as well as the realization of an estimate by a real estate valuation expert can naturally be relevant. On the one hand, to determine the market value of the property in order to avoid overvaluation or undervaluation and to prove good faith, on the other hand, with a view to defending its best interests.

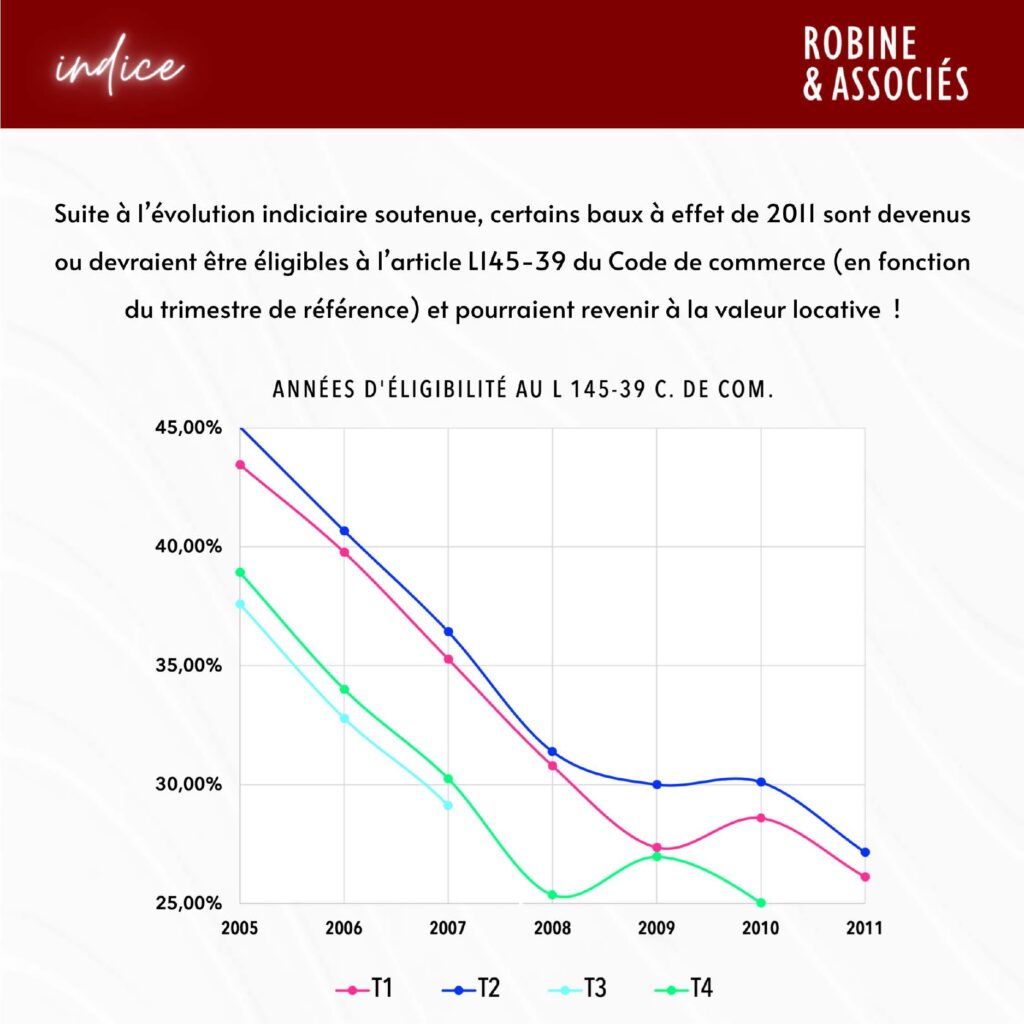

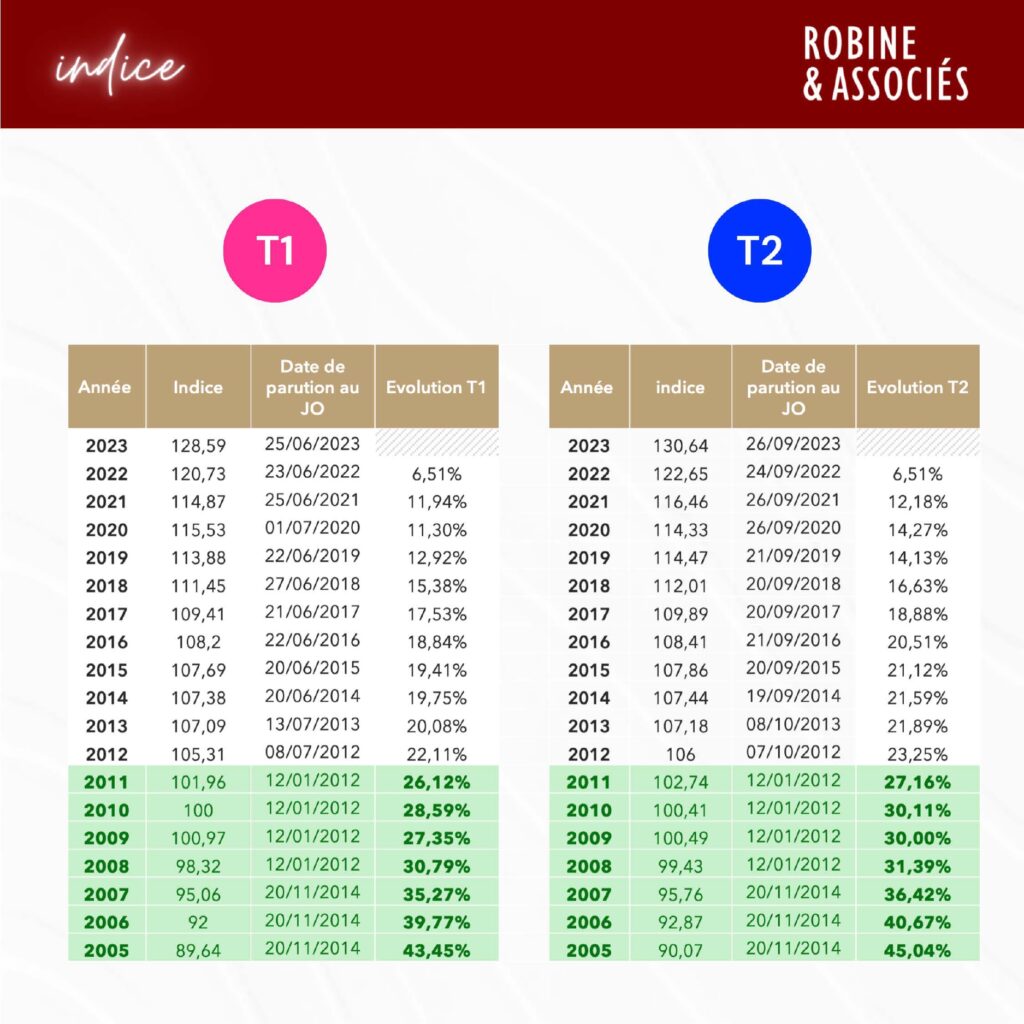

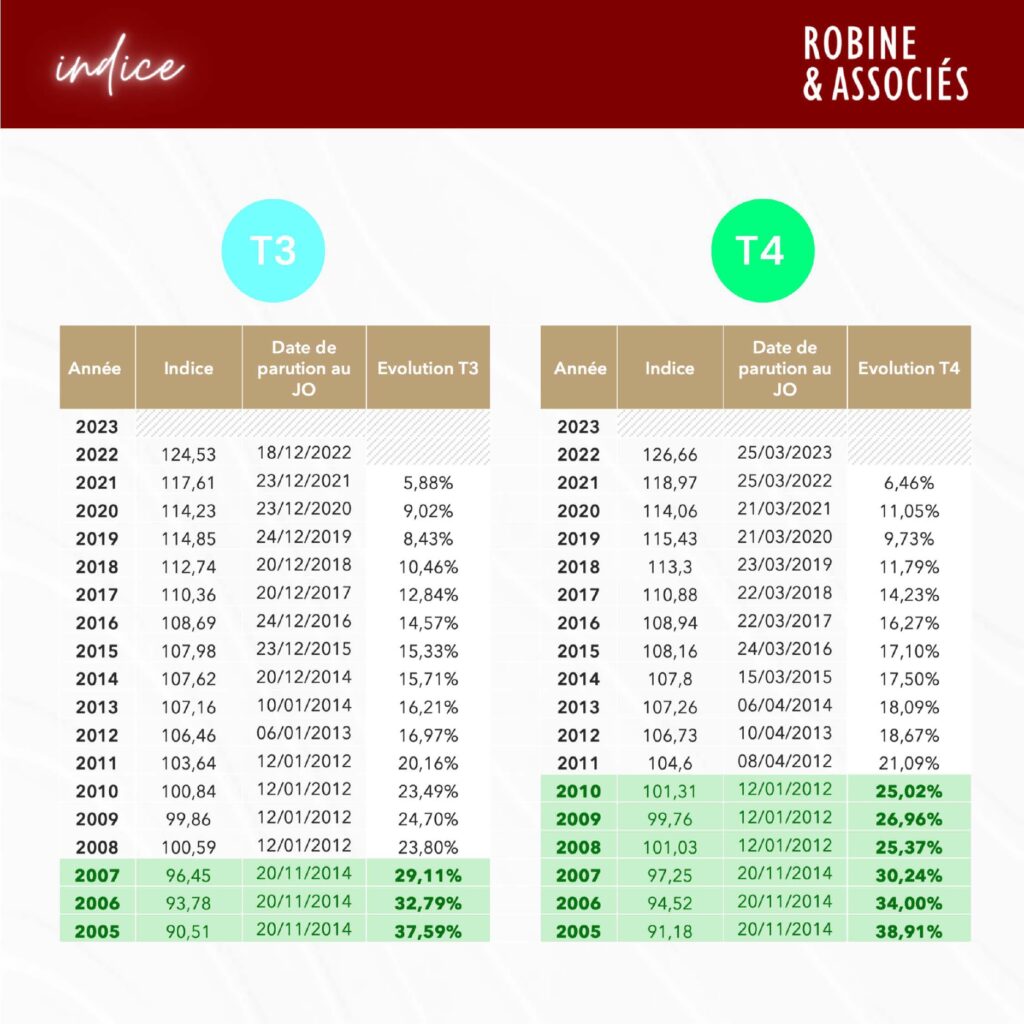

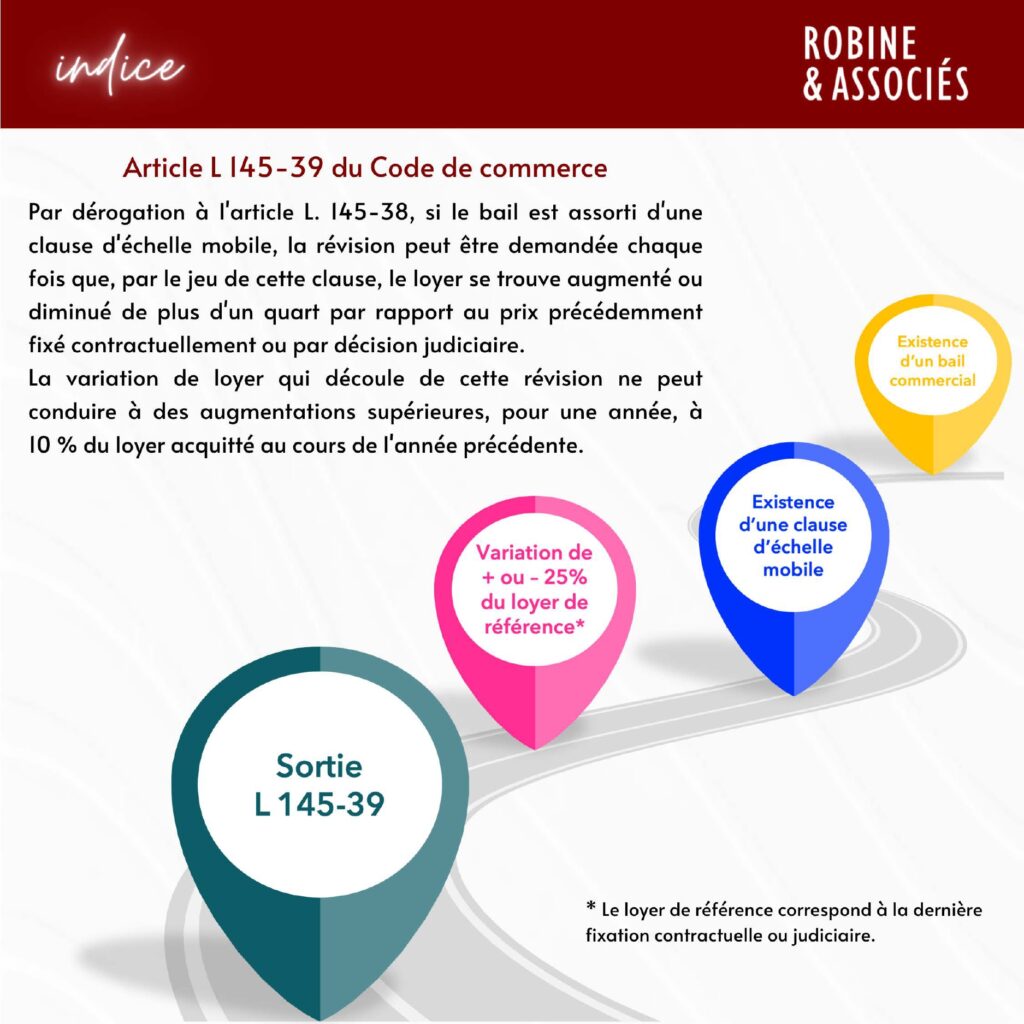

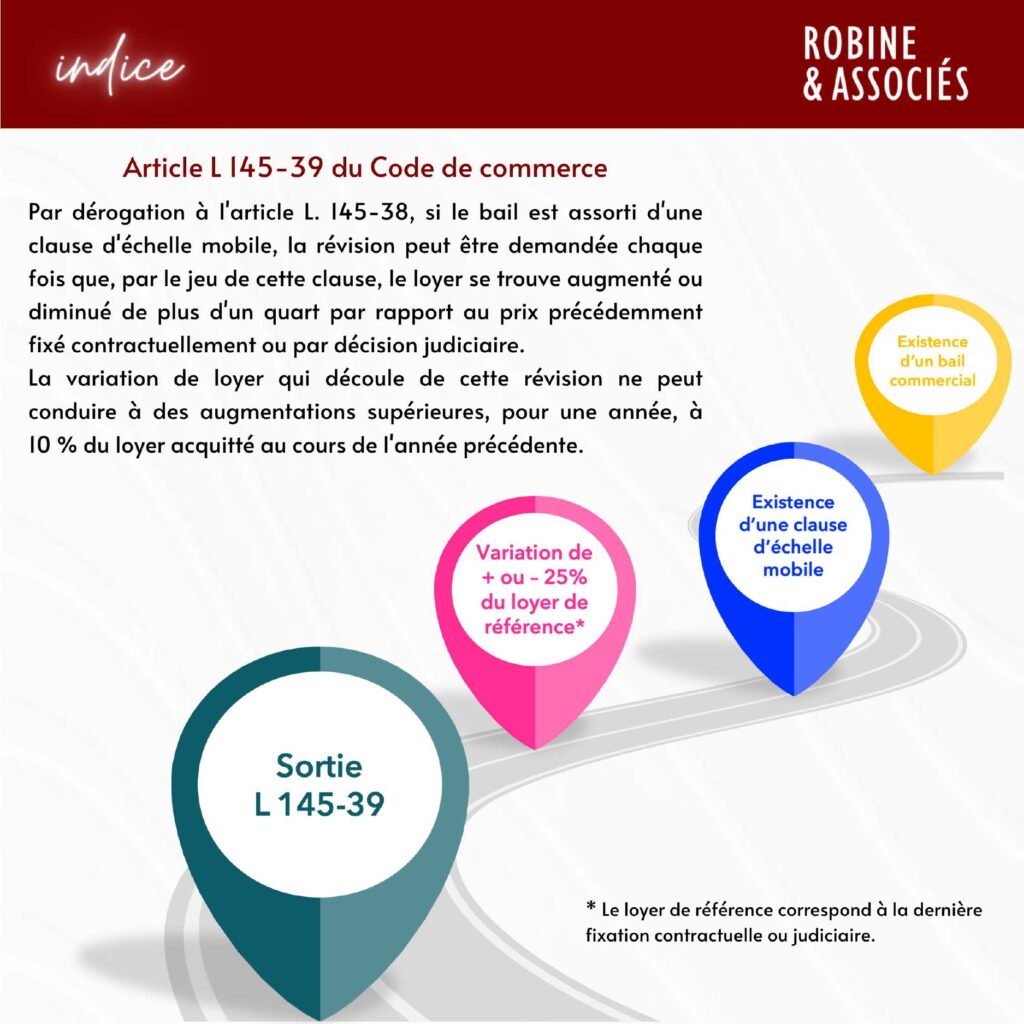

L’article L145-28 du Code de Commerce dispose que : « aucun locataire pouvant prétendre à une indemnité d’éviction ne peut être obligé de quitter les lieux avant de l’avoir reçue ». Jusqu’au paiement de cette indemnité, il a droit au maintien dans les lieux aux clauses et conditions du contrat de bail expiré.

« Toutefois, l’indemnité d’occupation est déterminée conformément aux dispositions des sections 6 et 7, compte tenu de tous éléments d’appréciation ». L’indemnité d’occupation correspond, en l’absence de stipulations contractuelles spécifiques, à la valeur locative (Cass. 3ème civ., 29 novembre 2000), mais elle ne correspond pas toutefois à la valeur locative de marché (CA Paris, 11 juin 2009 : Administrer oct. 2009, p41 Obs. LIPAM-W/BOCCARA).

Durée et date d’exigibilité de l’indemnité d’occupation

L’indemnité d’occupation est due à compter de la date d’expiration du bail et non à compter de la demande formée par le bailleur devant la juridiction compétente (Cass. 3ème civ. 20 mai 1980, n°78-16116). Celle-ci est due jusqu’à la restitution des lieux par le preneur, c’est-à-dire jusqu’à la remise des clés par ce dernier au bailleur.

Fixation du montant de l’indemnité d’occupation

La Cour de cassation juge de façon constante que l’indemnité d’occupation n’est pas soumise aux règles du plafonnement et correspond à une valeur locative des locaux telle que le réglemente le Statut des baux commerciaux. Elle ne correspond donc pas à la valeur locative de marché.

À cette valeur locative, il est usuellement retenu et appliqué par les tribunaux un abattement pour précarité (CA de Versailles, 13 mars 2003, n°2001/4444 – CA Versailles, 2 juillet 2019, n°18/00886). Certains cas relèvent toutefois une précarité non avérée et, par voie de conséquence un abattement inappliqué.

L’abattement pour précarité : usage et pratique

Le locataire ayant droit au maintien dans les lieux ne bénéficie pas ou plus de stabilité locative normalement accordée au preneur à bail. Le coefficient pour précarité est donc destiné à compenser le préjudice résultant du caractère précaire de son occupation. Il ne vise en aucun cas à sanctionner le bailleur pour avoir mis fin au bail, mais à compenser le locataire d’être dans une situation précaire (Cass. 3e civ., 9 mai 2019, n°17-23.728).

Il résulte de l’usage que, sauf exceptions particulières, l’abattement pour précarité est fixé par la jurisprudence à -10%. Toutefois, il en va différemment lorsque certains éléments d’appréciation entrainent un préjudice « supplémentaire ».

En exemples :

La procédure est particulièrement longue et/ou incertaine (droit de repentir du bailleur), et limite la pleine jouissance de l’outil d’exploitation, (prudence/mise en veille des investissements à réaliser induisant une baisse de l’activité voire sa dégradation), limitation voire incessibilité du fonds de commerce,

La contestation du bailleur du droit du preneur à une indemnité d’éviction (les motifs graves et légitimes invoqués se révèlent non fondés – sommation irrégulière),

En conséquence, et au vue de la jurisprudence en la matière, des taux de précarité peuvent aller, à notre connaissance, jusqu’à -40%.

Quelques jurisprudences allant au delà des -10% usuels :

CA Paris, 16 mars 2016, n°14/03758 – Abattement de 40%,

CA Paris, 10 avril 2013, n°08/24088 – Abattement de 20%,

CA Paris, 12 décembre 2012, n°11/12887 – Abattement de 25%,

CA Paris, 14 novembre 2012, n°11/03513 – Abattement de 30%,

TGI de Paris, 6 mars 2012, n°08/16615 – Abattement de 20%,

CA Dijon, 13 décembre 2011, n°11/00376 – Abattement de 30%.

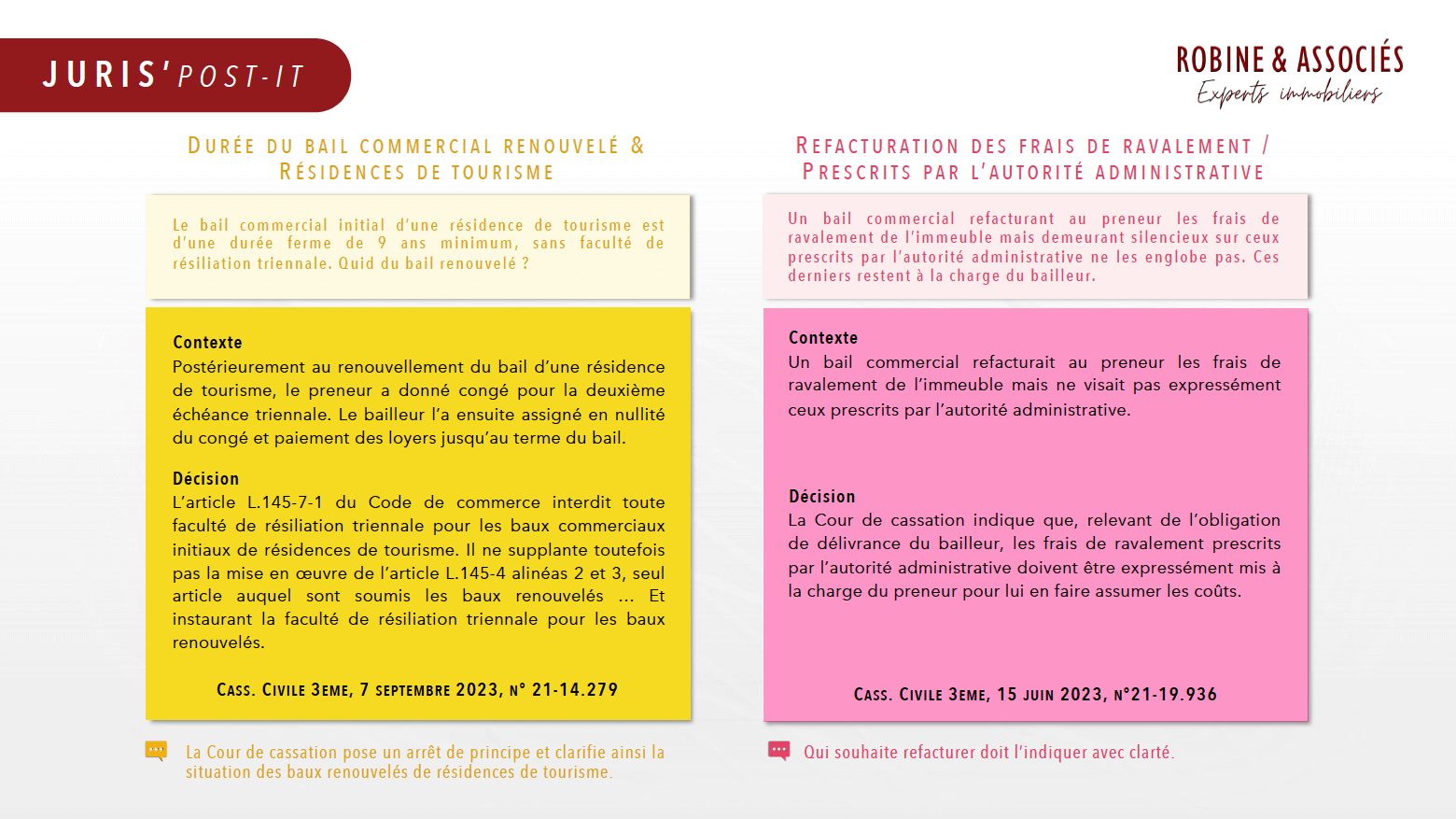

Durée du bail commercial renouvelé & Résidences de tourisme

Le bail commercial initial d’une résidence de tourisme est d’une durée ferme de 9 ans minimum, sans faculté de résiliation triennale. Quid du bail renouvelé ?

Contexte

Postérieurement au renouvellement du bail d’une résidence de tourisme, le preneur a donné congé pour la deuxième échéance triennale. Le bailleur l’a ensuite assigné en nullité du congé et paiement des loyers jusqu’au terme du bail.

Décision

L’article L.145-7-1 du Code de commerce interdit toute faculté de résiliation triennale pour les baux commerciaux initiaux de résidences de tourisme. Il ne supplante toutefois pas la mise en oeuvre de l’article L.145-4 alinéas 2 et 3, seul article auquel sont soumis les baux renouvelés … Et instaurant la faculté de résiliation triennale pour les baux renouvelés.

Refacturation des frais de ravalement / Prescrits par l’autorité administrative

Un bail commercial refacturant au preneur les frais de ravalement de l’immeuble mais demeurant silencieux sur ceux prescrits par l’autorité administrative ne les englobe pas. Ces derniers restent à la charge du bailleur.

Contexte

Un bail commercial refacturait au preneur les frais de ravalement de l’immeuble mais ne visait pas expressément ceux prescrits par l’autorité administrative

Décision

La Cour de cassation indique que, relevant de l’obligation de délivrance du bailleur, les frais de ravalement prescrits par l’autorité administrative doivent être expressément mis à la charge du preneur pour lui en faire assumer le Cass. Civile 3eme, 15 juin 2023, n°21-19.93

Les dérives des vidéos publiées sur les réseaux sociaux faisant la promotion de systèmes de fraude ont beaucoup fait parler ces derniers temps et poussent l’exécutif à réglementer et sanctionner plus sévèrement. L’exécutif réfléchit en effet à la création d’un délit d’incitation à la fraude fiscale pour poursuivre l’un des objectifs mis en avant du projet de loi de finances pour 2024.

« Pour renforcer l’efficacité et la rapidité de la lutte contre la fraude fiscale, le présent article propose de créer un délit autonome de mise à disposition d’instruments de facilitation de la fraude fiscale, visant les personnes physiques ou morales qui mettent notamment à la disposition de leurs clients des moyens, services, actes ou instruments leur permettant de se soustraire à leurs obligations fiscales ».

Bien que le Code général des impôts prévoit déjà à l’Art. 1740 A que :

« Le fait de délivrer sciemment des documents, tels que certificats, reçus, états, factures ou attestations, permettant à un contribuable d’obtenir indûment une déduction du revenu ou du bénéfice imposables, un crédit d’impôt ou une réduction d’impôt entraîne l’application d’une amende.

Le taux de l’amende est égal à celui de la réduction d’impôt ou du crédit d’impôt en cause et son assiette est constituée par les sommes indûment mentionnées sur les documents délivrés au contribuable. Lorsque ces derniers ne mentionnent pas une somme ou lorsqu’ils portent sur une déduction du revenu ou du bénéfice, l’amende est égale au montant de l’avantage fiscal indûment obtenu ».

Cette sanction ne pouvait avoir lieu que lors d’un contrôle fiscal. La vraie nouveauté réside dans le fait de constituer un « délit autonome » qui permettra de sanctionner le professionnel en dehors de tout contrôle fiscal, alors même que le client destinataire de cette « incitation » n’a finalement pas commis de fraude. La sanction prévue serait de 3 ans d’emprisonnement et 250 000 € d’amende et s’appliquerait même en cas de mise à disposition gratuite.

Par réponse ministérielle du 19 septembre 2023, il est également précisé :

« En effet, les fraudes fiscales les plus complexes doivent beaucoup à l’intervention de professionnels (cabinets de défiscalisation, professionnels du droit et du chiffre indélicats, personnes ou structures commercialisant des montages illégaux…), qui communiquent et font la promotion de montages destinés à soustraire des contribuables à l’établissement et au paiement de l’impôt.

La mesure nouvelle envisagée consiste à créer un délit spécifique permettant, indépendamment de tout contrôle fiscal ou de toutes poursuites à l’encontre des clients, et de sanctionner ces agissements qui sont le terreau de la fraude.

Un tel champ d’incrimination devrait ainsi permettre de lutter contre la commercialisation, notamment sur internet et les réseaux sociaux, de schémas de fraude fiscale ou d’outils juridiques et financiers destinés à dissimuler des revenus ou patrimoine, sans qu’il soit nécessaire de démontrer que cette action de promotion auprès des clients ait été suivie d’effet.

Ce délit sera autonome de celui de la fraude fiscale, ce qui signifie, qu’à l’instar du délit de blanchiment de fraude fiscale, l’autorité judiciaire pourrait poursuivre sur sa seule initiative, ou également à la suite d’un signalement (article 40 du code de procédure pénale) ou d’une plainte de la DGFiP (sans autorisation préalable de la commission des infractions fiscales) ».

Le texte semble être une réponse aux « influenceurs » de la fraude mais l’expert en évaluation immobilière ne devrait-il pas se sentir concerné en tant que professionnel du droit et du chiffre?

Ce projet de loi vient d’autant plus confirmer et renforcer les devoirs de l’Expert tels qu’inscrits dans la Charte de l’Expertise en Évaluation Immobilière, et notamment de :

procéder à ses opérations dans l’honneur, la dignité et la correction,

accomplir ses tâches en toute impartialité,

conserver son indépendance en excluant toute pression ou influence, conclure en toute conscience et bonne foi.

Réalisée à distance de la crise sanitaire du Covid-19, la dernière étude de l’APUR (Atelier Parisien de l’Urbanisme) a été menée sur la période 2020-2023. Elle met notamment l’accent sur la résilience du commerce parisien et permet de tirer plusieurs enseignements sur l’évolution des différentes branches d’activité et sur le taux de vacance.

Le taux de mutation des commerces

Le taux de mutation de 12,7% par an sur la période 2020-2023 – contre environ 10% lors des précédentes études – porte d’abord sur des changements d’activités ou d’enseignes (9 400), un changement de destination ou une transformation vers un local vacant ou en travaux (4 600), ou encore des réouvertures après une vacance (3 800).

S’agissant de la physionomie du commerce, il ressort plusieurs constats

En hausse, les secteurs de l’alimentaire (sauf les boucheries et produits surgelés), de la santé-beauté et du bien-être,

En baisse, les commerces non alimentaires (habillement, agences immobilières, bancaires, d’assurances et de voyages…) et les commerces de gros,

En ralentissement, les bars et restaurants, les salles de sport,

Plus précisément, l’alimentaire est en forte hausse avec la création de plus de 500 unités entre 2014 et 2020, croissance qui se poursuit avec 310 nouveaux établissements entre 2020 et 2023. Cette augmentation est principalement portée par l’alimentaire spécialisé. Les boucheries et produits surgelés sont toutefois en baisse.

Il est également constaté une croissance des drive piétons avec 42 unités et un tassement des magasins bio.

Pour ce qui est des commerces de la santé et de la beauté c’est +87 unités sur la période d’étude. La réparation de vélos est toujours en hausse avec +69 unités.

A contrario, ce sont les secteurs de l’habillement, le commerce de gros (en net recul de -23%), l’équipement de la maison et les services qui ont reculé. De nombreuses enseignes ont fait faillite à l’instar de Camaïeu, André ou San Marina, impactées par la concurrence du e-commerce.

De même que les agences de voyages, bancaires et d’assurances ont subi de plein fouet la dématérialisation des échanges. Les commerces des secteurs de la culture et des loisirs, du bricolage et du jardinage connaissent aussi des baisses.

Les bars et restaurants sont toujours en progression mais le nombre de création ralentit (+1% contre 4 à 5% lors des précédentes enquêtes). Cette catégorie est portée par la restauration rapide (+352 créations entre 2020 et 2023).

Les salles de sport sont également en augmentation mais connaissent toutefois un ralentissement.

En hôtellerie, le parc hôtelier connaît une belle progression (+18 unités), accompagnée d’une montée en gamme avec un nombre grandissant des catégories 3, 4, 5 étoiles et palaces (+530 unités depuis 20 ans).

Une augmentation limitée et contrastée de la vacance commerciale post Covid

Bien que le taux de vacance ait gagné +0,7 point entre octobre 2020 (10,2%, 8 541 unités) et avril 2023 (10,9%, 9 059 unités), l’APUR précise que sur la totalité des locaux vacants, 17% d’entre eux étaient en travaux lors de l’enquête contre 15% sur la période précédente.

La cartographie de la vacance commerciale, représentée à l’échelle des conseils de quartier de la Ville de Paris , démontre que le taux de vacance est :

Plus élevé dans les quartiers Nord de Paris et notamment dans le 18e (14,3%) et le 9e (12,4%).

Plus faible dans les quartiers résidentiels les plus aisés tels que les 6e (8,1%), 7e (7,3%) et 16e (7,4%) arrondissements.

Autour de 10,9% dans le QCA (Quartier Central des Affaires), quartiers centraux et de la Rive gauche,

Le développement du télétravail a un impact sur l’augmentation de la vacance dans les quartiers de bureaux.

La vacance dans les quartiers touristiques est contrastée. En hausse dans les secteurs d’Opéra et Montmartre, et en baisse dans le Marais, les Halles et Saint-Germain-des-Prés.

Enfin et toujours selon l’APUR, le recul de la vacance dans certains quartiers serait une des conséquences de l’embourgeoisement récent ou en cours dans les 10e et 11e arrondissements alors qu’elle progresse dans les arrondissements du Nord de Paris.

Le secteur des EHPAD (Établissement d’Hébergement pour Personnes Âgées Dépendantes) connaît de multiples évolutions suite à la crise du Covid et la parution de plusieurs ouvrages dont celui qui a fait les gros titres : « Les Fossoyeurs » de Victor CASTANET aux éditions FAYARD.

Point marché des EHPAD privés en France, principaux acteurs, niveaux de CA, taux d’effort, loyers, ratios d’exploitation, perspectives et enjeux, évolution de l’offre…panorama du secteur et de ses évolutions, en bref.

Le marché des EHPAD en France

Porté par le vieillissement de la population, le secteur des EHPAD est en croissance. La France est l’un des pays les plus âgés du monde, avec un taux de dépendance des plus de 65 ans qui devrait passer de 20 % à 30 % d’ici 2050.

En 2023, la France compte environ 7 500 EHPAD pour une capacité de plus de 600 000 places. Selon une étude de la DREES pour le Ministère de la Santé et la Prévention, ce nombre sera insuffisant pour répondre à la demande future, qui devrait augmenter de 108 000 places d’ici 2030 et 211 000 places complémentaires d’ici 2050.

Cette croissance du marché des EHPAD se traduit par une forte hausse des investissements, tant publics que privés. En 2022, les investissements dans ce secteur ont atteint plus de 2,8 milliards d’euros.

D’un point de vue démographique à long-terme, le nombre de places en EHPAD en France devrait continuer de croître au cours des prochaines années afin de répondre aux besoins d’une population vieillissante.

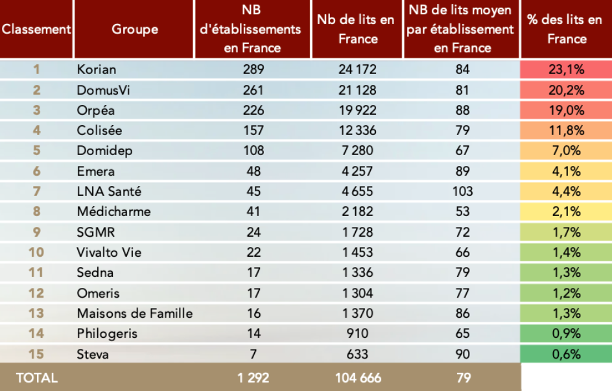

Les principaux acteurs nationaux

Les 15 plus gros acteurs représentent plus de 15 % du nombre total de lits d’EHPAD en France. Les groupes KORIAN, ORPEA ET DOMUSVI représentent à eux seuls plus de 10 % de l’ensemble des places d’EHPAD (public, privé et associatif confondus).

Les groupes CLARIANE (ex-KORIAN), ORPEA et DOMUS VI gèrent environ 2/3 des lits d’EHPAD du secteur privé lucratif en France.

Le nombre d’EHPAD en France n’a que très peu évolué entre 2021 et 2023.

Notons le rachat par DOMUS VI du groupe DOMEOS, totalisant 34 établissements pour 2 693 lits.

En 2021, le groupe SMGR LES OPALINES a été racheté par COLISÉE, cession comptabilisant 46 établissements pour 3 359 lits.

Nota : Les résidences des groupes d’EHPAD sont des maisons de retraite privées (à but lucratif). Elles se distinguent des maisons de retraite publiques et des structures associatives, qui appartiennent soit à l’État soit à une association (à but non-lucratif).

Les niveaux de chiffres d’affaires des EHPAD privés

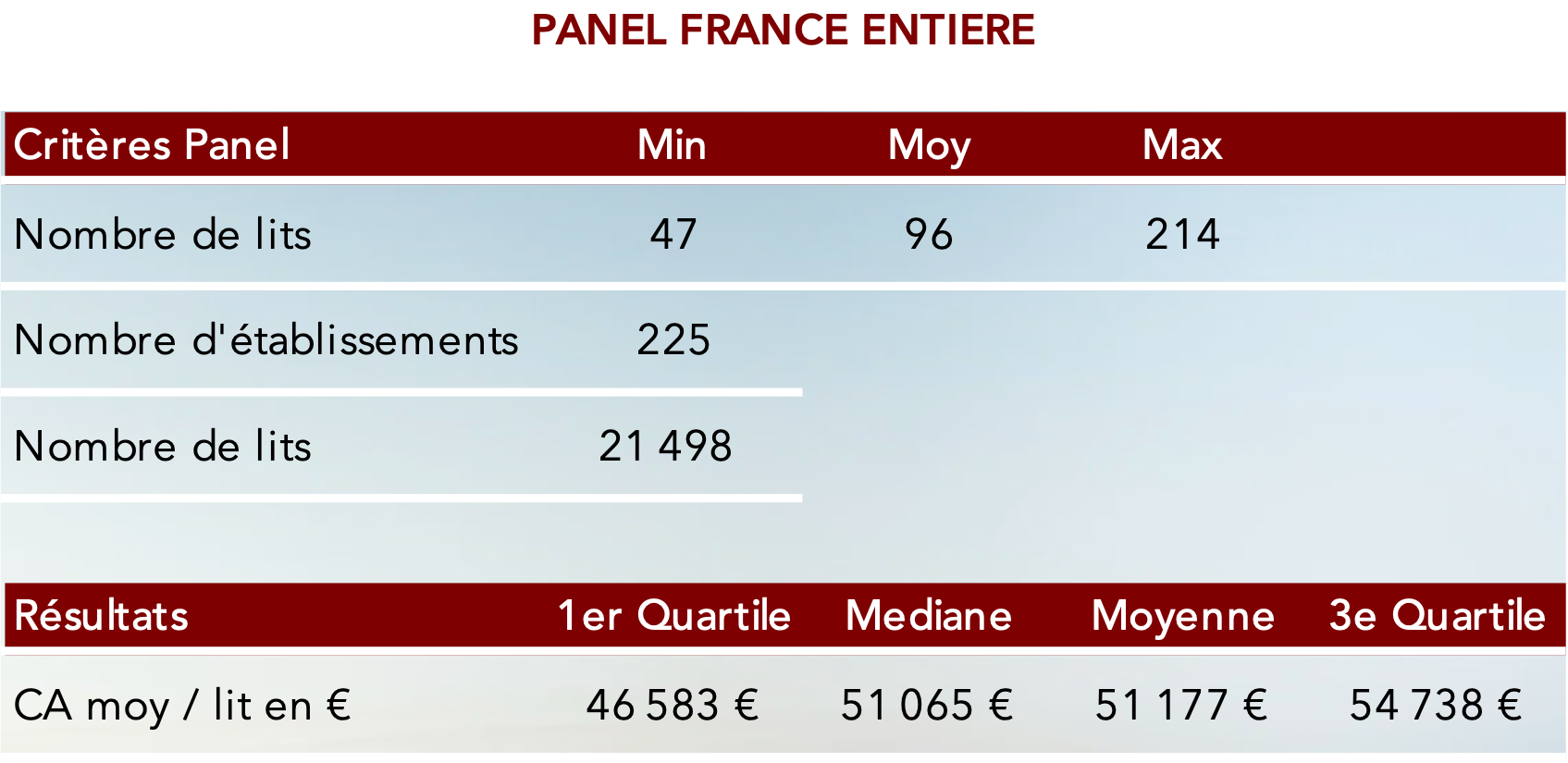

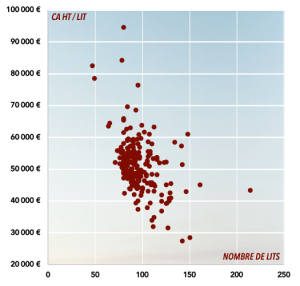

Selon le panel d’établissements de santé (privés à but lucratif) composant l’étude XERFI 2022, nous avons analysé et agrégé les données comptables de ce panel

Il s’agit d’apprécier les niveaux annuels de CA moyen/lit réalisés par des EHPAD ou assimilés au sein du territoire national.

Le panel statistique est constitué de 225 EHPAD totalisant ainsi plus de 21 000 lits :

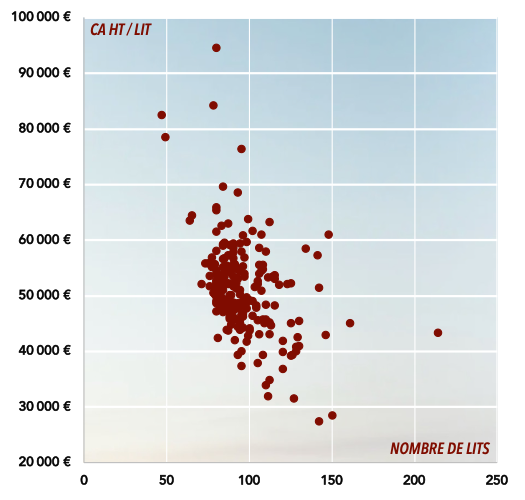

Il en ressort des niveaux de CA assez homogènes qui se polarisent en moyenne autour de 50 000 €/lit comme illustré ci-dessous.

Nota : Les niveaux de chiffres d’affaires présentés correspondent aux moyennes des CA réalisés sur la période 2015- 2022

S’agissant du taux d’occupation moyen, il est généralement d’environ 90% en France.

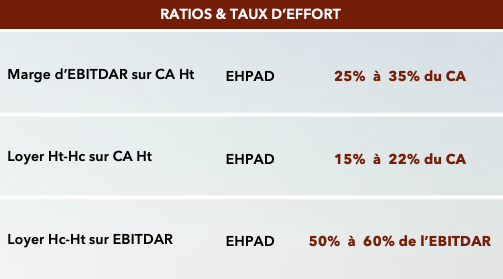

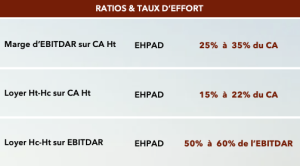

Notions de taux d’effort et niveaux de loyers des EHPAD privés

Depuis plusieurs années, les taux d’effort constatés sont généralement suivants :

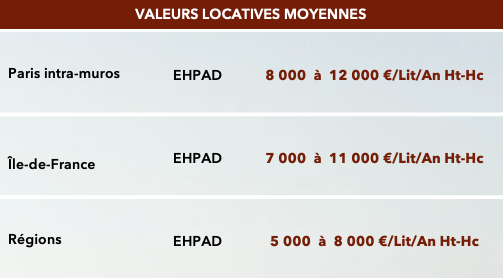

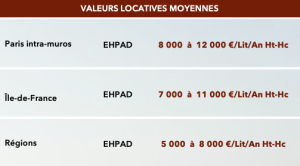

Les niveaux de loyers constatés à Paris intramuros, en Île-de-France et plus largement en Régions sont généralement compris dans les fourchettes ci-après :

Nous rappelons que les niveaux de loyers sont susceptibles de varier d’un établissement à l’autre, notamment selon les caractéristiques de l’outil immobilier (emplacement, capacité d’accueil, configuration, espaces extérieurs, bassin de clientèle…).

In fine et comme pour la quasi-totalité des actifs immobiliers, le premier facteur de valeur reste l’emplacement.

Évolution des ratios d’exploitation et perspectives

Les ratios d’exploitation des EHPAD tendant à évoluer à la baisse et de façon durable pour plusieurs raisons :

Un contexte géopolitique européen délétère (instabilité et hausse des coûts de l’énergie),

Un contexte socio-économique plus difficile avec une forte inflation (baisse du pouvoir d’achat et de la capacité financière),

La crise sanitaire du Covid-19 (nécessité de plus de personnel),

Un double défi : plus de transparence et retrouver la confiance auprès de la clientèle suite aux différentes publications, enquêtes et ouvrages sur le secteur des EHPAD et les nouvelles mesures de contrôle prises par le Ministère de la Santé (image à restaurer).

D’après nos échanges réguliers avec les principaux acteurs dans le cadre de nos missions d’expertise, il ressort les informations et perspectives suivantes :

L’augmentation des tarifs à la chambre est désormais limitée et plafonnée malgré un outil immobilier neuf et efficient au regard d’une concurrence importante, notamment sur les marchés de Paris, IDF et de la Côte d’Azur,

Un décrochage significatif des EBITDAR et de la rentabilité globale des établissements de santé malgré des niveaux de CA maintenus voire en augmentation dû à une augmentation des charges d’exploitation avec principalement l’énergie, les salaires et les loyers…

Des business plan fortement impactés par les difficultés de financement bancaire en raison d’une augmentation significative de l’apport nécessaire (40 % minimum & Taux de loan-to-value en décompression).

Des valeurs vénales de murs estimées sur la base de taux de rendement de 6% minimum considérant l’actuelle décompression des taux. Le marché de l’investissement demeure porteur avec le vieillissement de la population déjà évoqué plus haut,

Une appétence récente dans la restructuration d’actif existant plutôt que la construction d’actifs neufs (réallocation des CAPEX dans l’ancien) en raison notamment de la rationalisation du parc, des difficultés de financement et des coûts de construction en hausse.

Le contexte économique et la récente hausse durable des coûts structurels d’exploitation appellent à s’interroger sur l’incidence des coûts de CAPEX induits par l’application du décret tertiaire d’une part, et l’appréciation de l’impact de la répartition des charges bailleur/preneur sur les valorisations à venir.

L’évolution de l’offre

Le marché des EHPAD et les prestations devraient être marqués par 4 principales évolutions dans les années à venir :

La diversification des prestations, les établissements proposent désormais une gamme de services étoffée afin de répondre aux besoins de tous les seniors en fonction de leur niveau de dépendance, comme des services de télé-médecine ou des services de portage de repas.

Une meilleure prise en compte de la qualité de vie des résidents à laquelle les établissements sont de plus attentifs en proposant des activités et des services plus adaptés et personnalisés,

La transformation numérique avec l’équipement de technologies numériques pour améliorer la prise en charge des résidents, les liens avec les familles et le fonctionnement des établissements.

La poursuite du développement d’alternatives à l’EHPAD en institution, celles-ci prendront vraisemblablement la forme de services à domicile (aide à domicile ou la télé-assistance) mais aussi la forme de logements adaptés en fonction du niveau de dépendance. Le développement de ces alternatives permettra aux seniors de rester à domicile plus longtemps et de bénéficier d’un accompagnement adapté à l’évolution de leurs besoins et des familles. In fine, ces nouveaux services permettront de diversifier et développer les chiffres d’affaires des EHPAD pour faire face aux nouvelles évolutions structurelles.

Le secteur des EHPAD connaît des évolutions de marché et des changements structurels mais conserve son attractivité compte tenu d’une population vieillissante qui nécessitera d’être prise en charge sur une durée plus longue au moyen de prestations mieux adaptées à l’évolution de ses besoins.

En matière de valorisation des valeurs vénales et locatives d’EHPAD, l’arrêt des opérations de croissance externe, la hausse des coûts structurels d’exploitation et la hausse du coût du financement agiront comme un révélateur certain des qualités et performances intrinsèques de chaque établissement.