Alors qu’il est encore prématuré de mesurer pleinement les effets durables de la situation sécuritaire en Iran et au Moyen-Orient sur laa fréquentation touristique, certains signaux apparaissent déjà dans les indicateurs hôteliers parisiens.

Premières observations sur la fréquentation

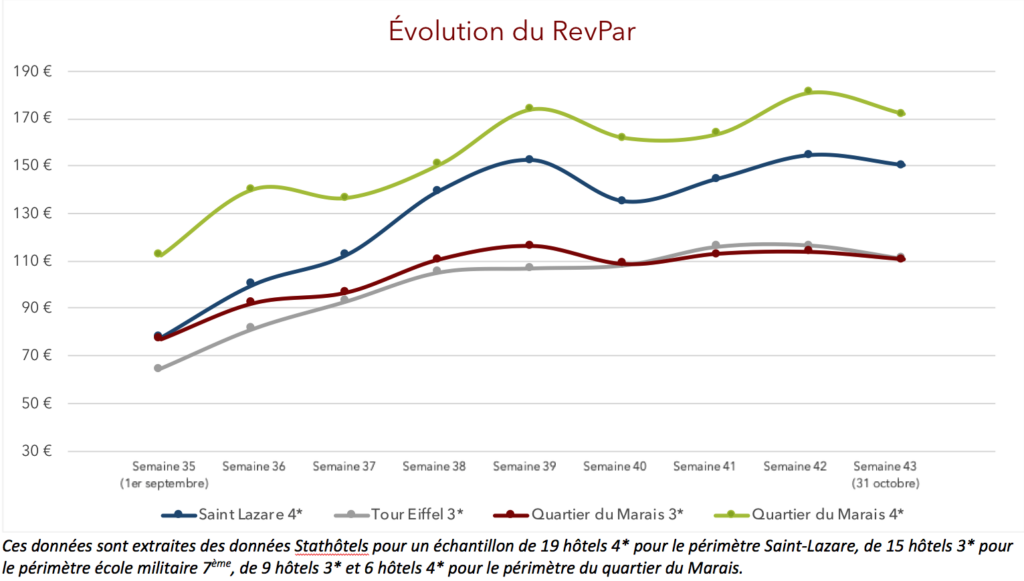

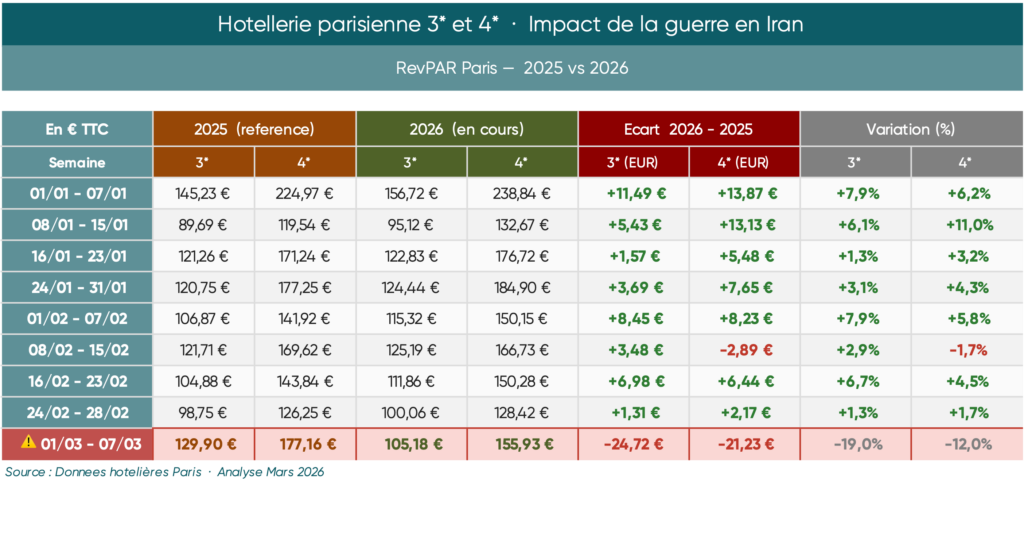

Les premières observations montrent en effet un recul sensible des performances dès le début du mois de mars 2026, dans le sillage des premières interventions américaines du 28 février.

Selon les données relevées, la première semaine de mars révèle une baisse marquée du RevPAR par rapport à 2025, de l’ordre de -19 % pour les hôtels 3 étoiles et -12 % pour les hôtels 4 étoiles.

Ce mouvement est d’autant plus notable que le début de l’année 2026 s’inscrivait jusqu’alors dans une dynamique favorable.

Il convient naturellement de rester prudent. Une semaine ne peut suffire à caractériser une tendance structurelle. Les arbitrages des clientèles internationales, les annulations de déplacements, la contraction du tourisme long-courrier ou encore l’attentisme des acteurs économiques peuvent produire des effets immédiats, mais parfois temporaires.

C’est pourquoi une actualisation des performances à la fin du mois de mars sera éclairante pour distinguer un simple décrochage conjoncturel d’un véritable retournement.

Des performances hôtelières sensibles aux facteurs géopolitiques internationaux

Au-delà des chiffres, cette séquence met en lumière une réalité bien connue des investisseurs, exploitants et experts : l’économie hôtelière est particulièrement sensible à l’environnement international.

Après la période de reprise post-Covid, marquée par une forte résilience du secteur, le contexte actuel rappelle que la performance hôtelière ne dépend pas uniquement des fondamentaux locaux. Elle est aussi tributaire de facteurs exogènes : stabilité géopolitique, confiance des voyageurs, visibilité économique et perception du risque.

Pour les professionnels de l’immobilier hôtelier, cette situation appelle donc à une vigilance renforcée. Observer les indicateurs d’exploitation sur une tendance longue et analyser la capacité de résistance des actifs sont indispensables, de surcroît dans un marché où la valeur repose largement sur la performance.

L’actualité géopolitique rappelle, une nouvelle fois, à quel point l’hôtellerie parisienne demeure exposée aux événements internationaux.

ROBINE Experts immobiliers met à votre disposition son expertise reconnue en matière d’évaluation d’hôtels, résidences de tourisme et para-hôtellerie.