La crise pandémique du Covid-19 a mis en évidence des évolutions sous-jacentes du marché de l’immobilier commercial et la nécessité de concertation du duo bailleur-preneur.

L’accélération du e-commerce et la nécessité d’adaptation du commerce physique.

La crise sanitaire a participé à l’amplification du commerce en ligne qui a battu des records pendant le confinement venant modifier les habitudes de consommation, mêmes celles de consommateurs peu habitués à ce canal de distribution. Selon le Centre for Retail Research, les ventes en ligne devraient représenter en France 14,3% des ventes de détail en 2020 (contre 10,9% en 2019).

Le confinement n’a pas uniquement profité aux pure-players puisqu’une part importante des achats en ligne a été effectuée sur les sites des enseignes « physiques » à l’instar du secteur de l’équipement de la personne. Les enseignes innovantes qui avaient initié leur mutation « phygital » ont pu continuer à réaliser des ventes malgré la fermeture de leurs boutiques.

Cette situation a démontré la complémentarité des canaux physique et digital et renforcé la nécessité d’adaptation tant des preneurs-retailers que des bailleurs dans une société de consommation en pleine mutation.

L’augmentation des valeurs locatives, notamment des grandes artères très fréquentées par une clientèle touristique contributive soit-elle, avait atteint des sommets en raison notamment de la financiarisation de l’immobilier commercial ayant eu tendance à porter au plus haut les valeurs locatives prime, parfois décorélées d’une logique d’exploitation. Il n’en demeure pas moins que sans flux, le maintien d’une vitrine mérite examen.

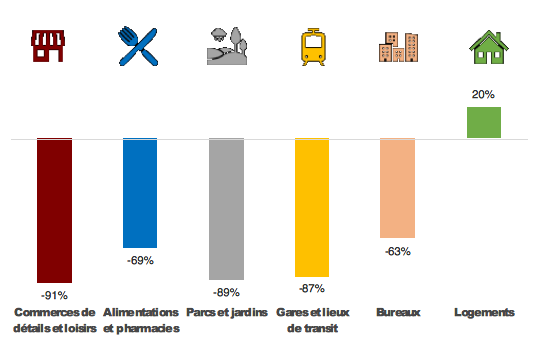

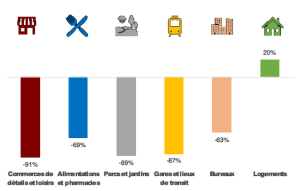

La nécessité du flux pour le commerce.

Les axes commerciaux souffrent plus que jamais du manque de flux bien que certaines enseignes voient de meilleurs taux de transformation. Il est toutefois difficile d’en faire une généralité.

L’attachement au magasin physique demeure puisque l’exemple du prêt-à-porter a démontré que le panier moyen était plus élevé en boutique qu’en ligne.

Pour le cas de Paris et sans parler de la récurrence des évènements perturbants pour le commerce (attentats, grèves, manifestations…), les changements des conditions de circulation modifient les parcours de flux et n’a pas laissé le temps aux commerçants de s’adapter. Par ailleurs, le développement du télétravail vient aussi modifier les habitudes de consommation et la densité des flux dans de nombreux secteurs tertiaires.

Quand le flux sera-t-il de retour ?

La crise pandémique est mouvante et génère une profonde incertitude pour le commerce en général. Reste également à savoir si, comme dans toutes crises, ces évolutions conjoncturelles deviendront structurelles… Il n’en demeure pas moins qu’un phénomène de société est en cours avec une profonde évolution des habitudes de consommation qui renforcent la nécessité pour l’immobilier commercial – et pourquoi pas du bail commercial – de s’adapter, d’innover voire se réinventer.

Les données de flux constituent un nouvel élément pour apprécier les valeurs locatives. C’est notamment pour apporter de nouvelles réponses à nos clients et favoriser les concertations entre bailleurs et preneurs – dont les intérêts sont intimement liés – que le cabinet ROBINE & ASSOCIÉS utilise désormais la data de la startup de comptage de flux MyTraffic.